Ungleichgewichte und die Finanzkrise – Teil 9: Die Auswirkungen von Staatsschulden

Jan 2017

“Das volkswirtschaftliche Kreislaufsystem funktioniert nicht mehr, weil lokale und globale Ungleichgewichte einen Zirkulationsstau verursachen.”

Im neunten und vorletzten Teil unserer Beitragsserie fragen wir, welche Auswirkungen Staatsschulden auf die Volks- und Finanzwirtschaft haben.

1. Volkswirtschaftliche Theorien und Realität

Die Situation der Haushalte und Unternehmen

2. Ungleichheit und Sparschwemme der Haushalte

3. Sparschwemme der Unternehmen

4. Ungleichheit und Schulden

5. Sparschwemme und Handelsbilanzen

Die Rolle der Zentralbanken

6. Sparschwemme, billige Kredite und Vermögenspreise

7. Quantitative Easing (QE) und das Bankensystem

8. Zentralbank-Reserven und Geldschöpfung

Die Rolle des Staates

9. Die Auswirkungen von Staatsschulden

10. Deregulierung, Kreditvergabe und Inflation

Kernaussagen:

- Staatsschulden können Sparschwemmen abschöpfen und helfen damit die Balance zwischen Kreditnehmern und Sparern wieder ins Gleichgewicht zu bringen

- Staatsschulden sind notwendig, damit das Finanz- und Bankensystem funktioniert

- Staatsschulden sind das Schmiermittel der Geldpolitik

- Die Zentralbanken übernehmen Aufgaben der Staaten, weil diese bestimmten Aufgaben offensichtlich nicht nachkommen

Staatsschulden haben nicht erst seit der Eurokrise einen zweifelhaften Ruf. In dem Wort „Schulden“ steckt auch das Wort „Schuld“ und an etwas „schuld zu haben“ kann nicht gut sein. Und in der Tat enden übermässige Staatsschulden nicht selten in einer Finanzkrise. Dass Staatsschulden für die Funktionsweise eines modernen Wirtschafts- und Finanzsystems aber essentiell sind und zur Lösung der heutigen Probleme beitragen können, soll in diesem neunten Teil unserer Serie gezeigt werden.

Vorab eine Begriffsklärung: Wir trennen im Folgenden zwischen Staat und Zentralbank, obwohl diese auch Teil des Staates ist. Zum Staat gehören nach unserer Definition in erster Linie die Regierungen und andere Entscheidungsträger eines Staates.

Wir wollen uns im Folgenden sowohl den monetären als auch fiskalischen Konsequenzen von Staatsschulden widmen:

1. Monetäre Wirkung von Staatsausgaben auf das Geschäftsbankensystem

Wie wir im neunten Teil unserer Beitragsserie beschrieben haben, kann im Wesentlichen nur die Zentralbank die Reserven, also die Guthaben der Geschäftsbanken auf den Konten bei der Zentralbank, beeinflussen. Eine Ausnahme bildet jedoch der Staat: Dieser hat ebenfalls ein Konto bei der Zentralbank und kann über dieses verfügen. Er beeinflusst dadurch auch die Zentralbank-Reserven wie folgt:

Fall A: Finanzierung von Staatsschulden durch Abbuchung vom Konto bei der Zentralbank

Im Fall, dass der Staat ein Haushaltsdefizit, also die Rechnungen des privaten Sektors, durch „Überweisung“ vom Guthaben seines Zentralbank-Kontos bezahlt, bucht die Zentralbank dem Staat den entsprechenden Betrag bei sich ab und schreibt ihn den Konten der Geschäftsbanken als Zentralbank-Reserve gut. Die Geschäftsbanken wiederum schreiben den Betrag den Konten der Unternehmen auf deren Bank-Einlagekonten gut. Die Unternehmen schließlich überweisen den Haushalten ihre Löhne und Gehälter auf deren Einlagekonten:

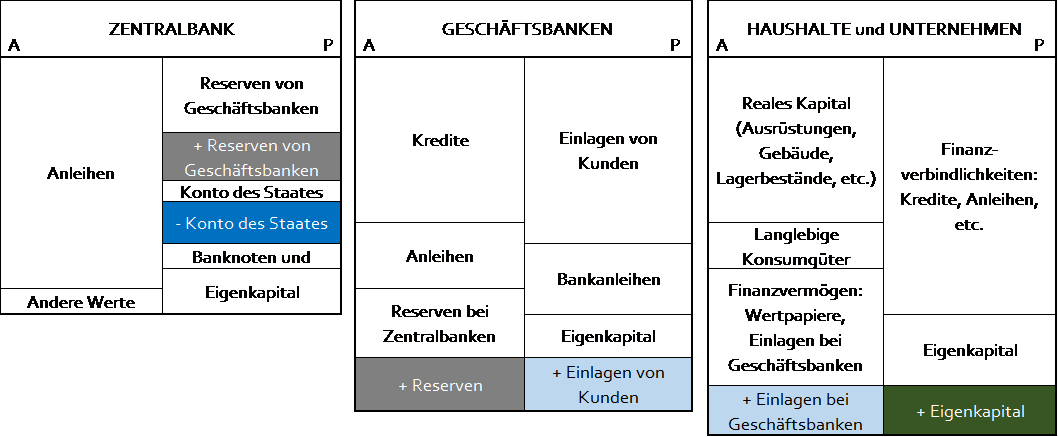

Fall B: Finanzierung von Staatsschulden durch Emission neuer Staatsanleihen

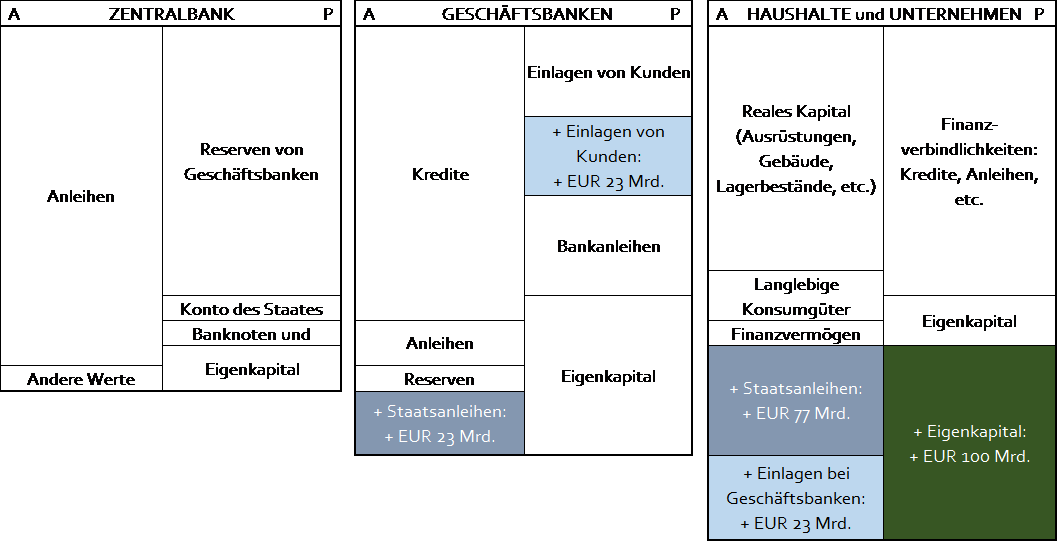

Das Konto des Staates bei der Zentralbank – und damit auch die Zentralbank-Reserven – verändern sich bei der Emission neuer Staatsanleihen nicht, da der Erlös aus dem Verkauf der Staatsanleihen sofort vollständig „ausgegeben“ wird. Wir nehmen exemplarisch an, dass zur Finanzierung eines Haushaltsdefizits von EUR 100 Mrd. zusätzliche Staatsanleihen in gleicher Höhe emittiert und im Verhältnis von 77 Prozent zu 23 Prozent jeweils vom privaten Sektor und den Geschäftsbanken erworben werden. Dies entspricht, wie wir im achten Teil unserer Beitragsserie gezeigt haben, den gegenwärtigen Eigentumsverhältnissen bei Staatsanleihen im Euroraum. Den Unternehmen und privaten Haushalten stehen durch die fiskalische Expansion zusätzliche liquide Mittel zur Verfügung, die sie zu 77 Prozent zum Kauf von Staatsanleihen ausgeben und zu 23 Prozent auf ihrem Einlagenkonto bei den Geschäftsbanken als Guthaben halten. Die Geschäftsbanken können mit diesen zusätzlichen liquiden Mitteln („Einlagen der Kunden“) nun den Kauf von Staatsanleihen „finanzieren“. Die aggregierten Bilanzen sehen wie folgt aus:

Die aggregierte Bilanz der Geschäftsbanken hat sich durch die neuen Einlagen der Kunden und dem Kauf der Staatsanleihen um EUR 23 Mrd. verlängert. Falls die Geschäftsbanken mehr als 23 Prozent der neuen Staatsanleihen kaufen, verlängert sich ihre Bilanz umso mehr. Aufgrund dieser Bilanz-Verlängerung müssen die Geschäftsbanken nun zusätzliches Eigenkapital aufbringen. Bei einer aufrecht zu erhaltenden Eigenkapitalquote von elf Prozent (in Bezug auf die Gesamtbilanzgrösse) wären in unserem Beispiel zusätzliche Mittel in Höhe von maximal EUR 2,53 Mrd. erforderlich.

Die fiskalische Expansion des Staates wirkt günstig auf den Geschäftsbankensektor, denn:

- Die privaten Haushalte und Unternehmen verfügen über zusätzliche liquide Mittel („Einlagen bei den Banken“), die die Einlagenzinsen niedrig halten und die Anlage in Bankkapital attraktiv machen – positiv für die Bilanz-Passiva

- Die zusätzliche Verschuldung des Staates dürfte mit höheren Staatsanleiherenditen einhergehen – positiv für die Bilanz-Aktiva

- Die Zentralbank-Reserven der Geschäftsbanken haben sich – in absoluten Zahlen ausgedrückt – nicht verändert, sind aber relativ zur größer gewordenen Bilanz kleiner geworden – wieder positiv für die Bilanz-Aktiva

- Die fiskalische Expansion dürfte – speziell in einem deflationären Umfeld wie dem heutigen – das Wirtschaftswachstum und die „Animal Spirits“ der Marktteilnehmer stimulieren (wie wir auch nach der Wahl von Donald Trump zum US-Präsidenten gesehen haben)

All dies wirkt sich positiv auf die Profitabilität der Geschäftsbanken aus. Die Aufbringung des zusätzlichen Eigenkapitals sollte für die Geschäftsbanken in einem solch günstigen Umfeld leichter werden. Die durch fiskalische Expansion bedingte Verlängerung der Geschäftsbanken-Bilanz hat – im Gegensatz zu der Bilanzverlängerung aufgrund der QE-Programme der Zentralbanken – einen positiven Einfluss auf die Profitabilität der Geschäftsbanken. Denn die Bilanzverlängerung wird durch zusätzliche Kundeneinlagen und höherrentierliche Staatsanleihen verursacht und nicht durch „nutzlose“ und kostspielige Zentralbank-Reserven, wie bei den QE-Programmen. In einem solchen Umfeld werden die Geschäftsbanken auch ihre Kreditvergabe ausweiten und damit die Wirtschaft zusätzlich stimulieren.

Genau das Gegenteil passiert, wenn der Staat spart, also in unserem Beispiel Steuereinnahmen dazu verwendet ausstehende Staatsanleihen wieder zurück zu zahlen: Die Gewinne der Unternehmen und die Ersparnisse der Haushalte sinken ebenso wie die Staatsanleiherenditen und die Profitabilität der Geschäftsbanken. Die unveränderten Zentralbank-Reserven werden relativ zur geschrumpften Bilanz wieder größer. Insgesamt fällt dadurch die Profitabilität der Geschäftsbanken und mit ihr die Fähigkeit die Wirtschaft mit Krediten zu versorgen.

Ein Haushaltsdefizit und die Emission von Staatsanleihen schaffen also neue Liquidität und Kaufkraft, ähnlich wie wenn neues Geld in Umlauf gebracht wird. Und in der Tat ähneln sich Staatsanleihen und Geld sehr. Beide stellen einen Kredit dar. Während das Geld als Kredit von den Geschäftsbanken geschaffen wird, wird das Zahlungsmittel „Staatsanleihen“ vom Staat geschaffen. Der Ökonom Hyman Minsky meinte dazu, dass jedermann Geld erschaffen kann, das Problem wäre nur, dass es auch akzeptiert wird. Der Staat als Potentat von Steuereinnahmen sollte diesbezüglich im Normalfall aber keine Probleme haben.

Eine eingeschränkte Kreditvergabe des Staates schwächt über diesen monetären Effekt indirekt auch die Geschäftsbanken, die ihre Kreditvergabe zwangsläufig einschränken und damit das Wirtschaftswachstum weiter bremsen.

2. Fiskalische Wirkung neuer Staatsanleihen auf Sparschwemmen

Betrachten wir noch einmal die Vorgänge, wenn der Staat ein Defizit durch die Emission von Staatsanleihen finanziert. Wir wollen insbesondere die Auswirkungen auf die Sparschwemme – die wir im zweiten und dritten Teil dieser Beitragsserie besprachen – betrachten. Als Sparschwemme haben wir die hohen Ersparnisse der besonders vermögenden Haushalte und Unternehmen definiert. Wir haben festgestellt: Diese beiden Sektoren sind heute zu Nettosparern und Nettokreditgebern geworden und deren Sparschwemme drückt die Zinsen und entzieht der Volkswirtschaft die Konsum- und Investitionsgüternachfrage. Um diesen Überhang an Ersparnissen abzubauen kann der Staat als Nettokreditnehmer auftreten indem er Staatsanleihen ausgibt.

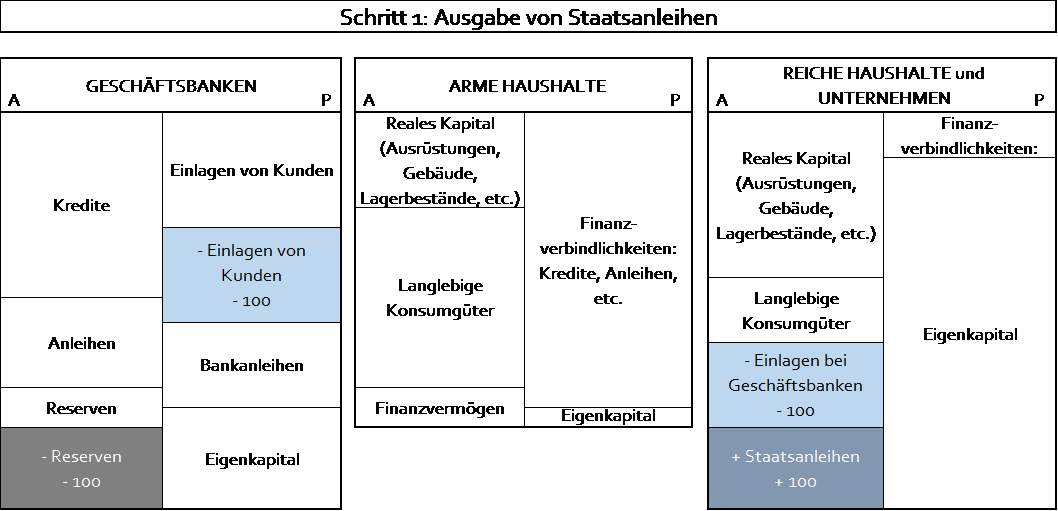

Zum besseren Verständnis nehmen wir illustrativ an, dass EUR 100 Mrd. an Staatsanleihen emittiert und vollständig von den vermögenden („reichen“) Haushalten und Unternehmen erworben werden – aufgrund der gegenwärtig extremen Einkommensungleichheit wohl eine realistische Annahme. Der Vorgang stellt sich dann wie folgt dar:

Schritt 1: Der Staat erhält durch die Emission der Staatsanleihen EUR 100 Mrd. Guthaben auf seinem Konto bei der Zentralbank. Die Einlagen der reichen privaten Haushalte und Unternehmen bei den Geschäftsbanken nehmen durch den Kauf der Staatsanleihen um denselben Betrag ab:

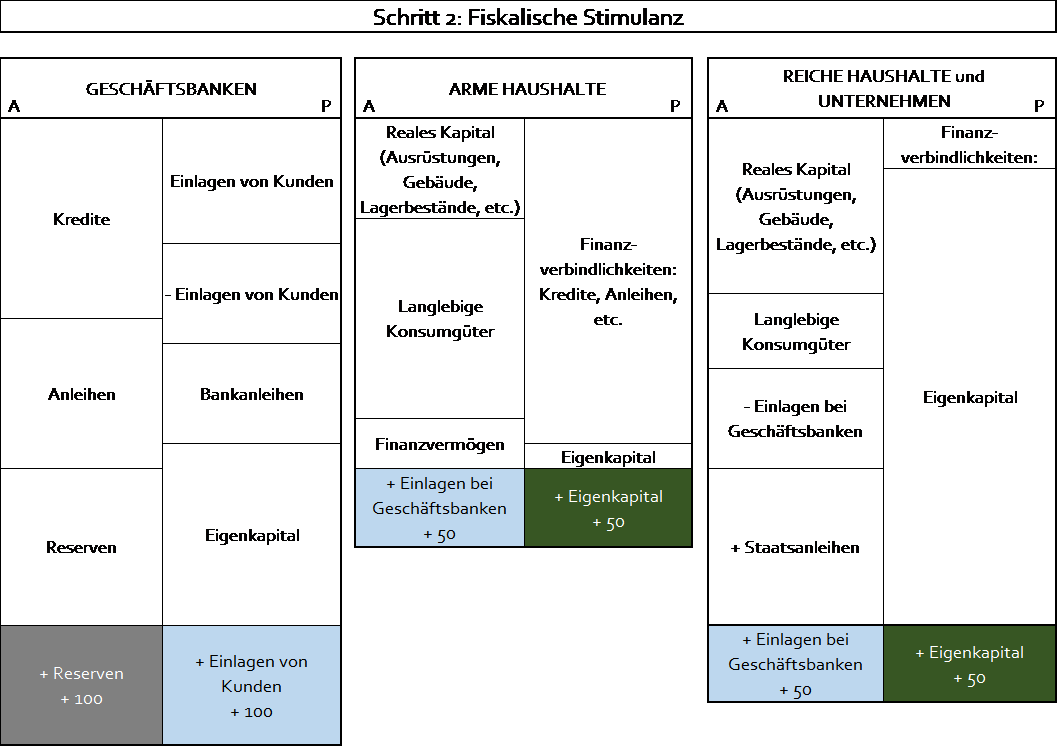

Schritt 2: Der Staat überweist zur Bezahlung seiner Ausgaben Euro 100 Mrd. – wie oben dargestellt – über das Geschäftsbankensystem an die Unternehmen und die privaten Haushalte. In unserer Illustration fließen diese Staatsausgaben den reichen Haushalten und Unternehmen einerseits und den armen Haushalten andererseits zu jeweils 50 Prozent als Löhne und Gewinne zu und erhöhen deren Eigenkapital:

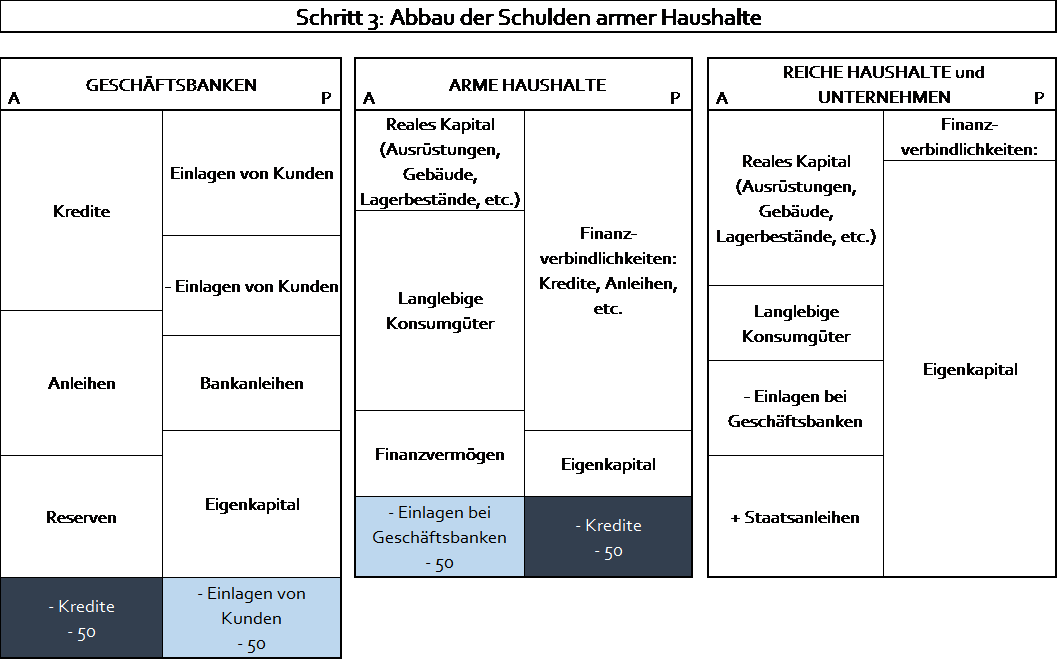

Schritt 3: Durch die Staatsausgaben schafft der Staat bei Unterbeschäftigung zusätzliche Arbeitsplätze und bringt das stockende volkswirtschaftliche Kreislaufsystem wieder zur Zirkulation. Die weniger privilegierten Haushalte können aufgrund des erhöhten Arbeitseinkommens – höhere Löhne und Gehälter – ihre bestehenden Kredite tilgen:

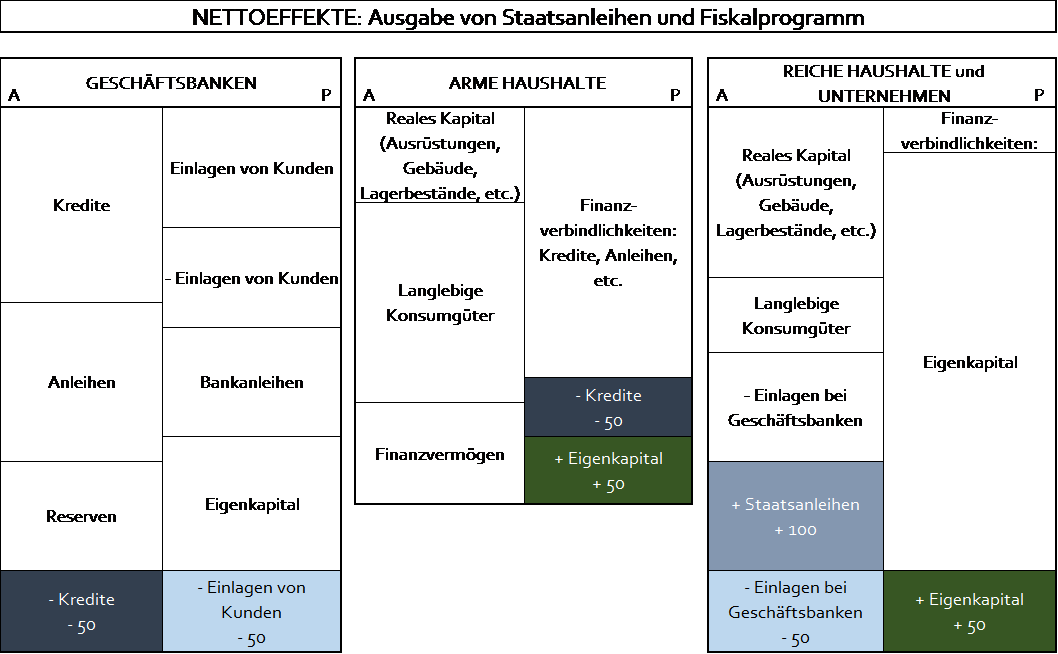

Der Nettoeffekt der Staatsausgaben stellt sich also wie folgt dar:

Die Geschäftsbankenbilanz verkürzt sich durch die Reduzierung der Einlagen und die Rückzahlung der Kredite um EUR 50 Mrd. Im fünften Teil unserer Beitragsserie sprachen wir davon, dass die Geschäftsbanken bei einer Bilanzverlängerung aus Diversifikationsnotwendigkeiten auch ausländische Kredite vergeben müssen. Bei einer derartig gelagerten Bilanzverkürzung hingegen nimmt dieser Druck ab und hilft so auch die Leistungsbilanzen wieder ins Gleichgewicht zu bringen. Salopp ausgedrückt: Die Sparschwemme im inländische „Fass“ nimmt ab und kann nicht mehr so leicht ins Ausland abfließen. Die Geschäftsbankbilanzen dürften sich, wie oben gezeigt, in einem solch positiven Umfeld zwar insgesamt tendenziell verlängern (es werden zusätzliche Kredite vergeben), wir wollen hier aber zunächst nur den Effekt der Rückzahlung von Schulden der weniger vermögenden Haushalte betrachten.

Die armen Haushalte sind nun weniger verschuldet als zuvor und verfügen über mehr Eigenkapital. Ihre Bilanz hat sich verbessert, sie sind dadurch kreditwürdiger geworden. Dies hilft dem einheimischen Geschäftsbankensystem zusätzlich, da es nun auch im Inland auf solventere Schuldner trifft.

Die reichen Haushalte und Unternehmen konnten ihr Eigenkapital ebenfalls um EUR 50 Mrd. erhöhen, verfügen nun aber über weniger Einlagen bei den Geschäftsbanken, weil sie für EUR 100 Mrd. Staatsanleihen erworben haben. Die Höhe ihrer liquiden Mittel hat abgenommen, ihre Ersparnisse sind nun in langfristigere Staatsanleihen angelegt. Dadurch nimmt auch der Anlagedruck auf den Finanzmärkten ab und bringt diese über höhere Zinsen wieder ins Gleichgewicht. Der Staat ist durch die Emission von Staatsanleihen den suchenden Kreditgebern als Kreditnehmer entgegengetreten und schöpft damit die Sparschwemme ab.

Der Investitionsimpuls dürfte zunächst zu einem höheren Wirtschaftswachstum führen und damit zu höheren Steuereinnahmen. Bei einer extrem ungleichen Verteilung von Einkommen und Vermögen würden langfristig aber überwiegend wieder die bereits privilegierten Haushalte und Unternehmen profitieren. Die Lohneinkommen würden, wie in Teil 3 unserer Beitragsserie gezeigt, letztendlich wieder an die Kapitaleigentümer zurückfliessen. Um zu vermeiden, dass der fiskalische Impuls nach kurzer Zeit verpufft und die Staatsschulden zum Problem werden, muss der Staat daher mittel- bis langfristig zusätzliche Maßnahmen ergreifen: Er muss die dann neu entstehende Sparschwemme durch eine Umverteilung über das Steuersystem dort abschöpfen wo sie jeweils entsteht: Heute also besonders bei den extrem vermögenden Haushalten und Unternehmen.

Zwar wird immer wieder behauptet, dass der Staat die oberen Einkommen über eine progessive Lohn- und Einkommenssteuer bereits übermäßig belastet. Dabei werden aber die anderen, insbesondere indirekten Steuern (Umsatzsteuer, Verbrauchssteuern, etc.), die in Deutschland rund die Hälfte des gesamten Steueraufkommens ausmachen, nicht berücksichtigt. Bezieht man diese Steuern in die Betrachtung mit ein, kommt man zum Schluss, dass die oberen Einkommensklassen eher regressiv als progressiv besteuert werden, tendenziell also im Verhältnis zu ihrem Einkommen weniger Steuern bezahlen als die unteren und mittleren Einkommensklassen. Dies bestätigt auch die vor kurzem veröffentlichte Studie des DIW (hier).

3. Monetäre Wirkung auf die Finanzmärkte

Wie wir oben gezeigt haben, üben Haushaltsdefizite und Staatsanleihen einen positiven Einfluss auf das Geschäftsbankensystem aus. Doch darüber hinaus beeinflussen sie auch die Kreditvergabe der Finanzmärkte. Denn Staatsanleihen dienen den Finanzmärkten auch als Pfand („Kollateral“). Im Rahmen von sogenannten „Repurchase Agreements“ („Repo“) oder „Reverse Repurchase Agreements“ („Reverse Repo“) vergeben Geschäftsbanken besicherte Kredite, indem sie bevorzugt Staatsanleihen als Pfand während der vereinbarten Laufzeit des Kredits in Verwahrung nehmen. Die als Pfand dienenden Staatsanleihen werden aber von den Geschäftsbanken in dieser Zeit nicht nur verwahrt, sondern dienen ihnen ebenfalls als Pfand, gegen das die Geschäftsbanken neue Kredite aufnehmen können. Der Kreditschöpfungsprozess durch die Hinterlegung von Staatsanleihen als Sicherheit hat somit einen Multiplikator-Effekt. Im Schnitt werden Staatsanleihen auf diese Weise zwei bis dreimal weiter „gepfändet“. Aus EUR 100 Mrd. Staatsanleihen können so neue Kredite in Höhe von EUR 300 Mrd. entstehen.

Wie wichtig diese Art der Kreditvergabe ist, zeigt ein Blick auf die Daten: Im Juni 2016 betrug das Volumen der Repo-Kredite in Europa mindestens EUR 5.379 Mrd., wovon rund 85 Prozent durch Staatsanleihen – also rund EUR 4.570 Mrd. – besichert wurden (Quelle: European Repo Market Survey, Juni 2016). Oft wird diese Art von Krediten von Finanzmarktteilnehmern in Anspruch genommen, die über keinen direkten Zugang zu den Zentralbanken – also über kein Konto dort – verfügen. Mitunter werden diese Teilnehmer auch als „Schattenbanken“ bezeichnet.

Die Zentralbanken sind sich der Bedeutung der Repo-Kredite und der Schattenbanken bewusst. Die amerikanische Zentralbank (FED) hat speziell für sie im Jahr 2014 ein bestehendes Werkzeug reaktiviert bzw. ausgebaut, die „Reverse Repo Facility“ (RRP), um auch im Schattenbankenreich effektiv Geldpolitik betreiben zu können. Sollte es notwendig werden, kann die FED den Schattenbanken wieder Liquidität entziehen, indem sie in einem Reverse-Repo-Agreement als Kreditnehmer auftritt.

Seit dem 14. Oktober 2016 darf ein Teil dieses Schattenbankenreichs, die Prime Money Market Funds, nur noch (amerikanische) Staatsanleihen kaufen. Dadurch kann die FED über das RRP-Programm auf diese Schattenbanken auch wieder eine stärkere geldpolitische Macht ausüben. Eins ist klar: Die FED möchte die Kontrolle über die Geldpolitik zurückerlangen, die sie in den letzten Jahrzehnten verloren hat. Eine Verknappung des Angebots an Staatsanleihen hat auch hier negative Konsequenzen. Da weniger Staatsanleihen als Pfand zur Verfügung stehen, können auch weniger Repo-Kredite vergeben werden.

Eine Alternative dazu wäre, dass die Zentralbanken selbst Anleihen emittieren dürfen, um Geldpolitik zu betreiben. Diese Alternative wird in Fachkreisen momentan auch kontrovers diskutiert. Die Zentralbanken wären dann nicht mehr auf die Emission von Staatsanleihen durch das Finanzministerium angewiesen, sondern könnten die Angebotsmenge an Anleihen selbst steuern. Da diese Maßnahme aber noch nicht umgesetzt wurde, wollen wir darauf hier auch nicht weiter eingehen.

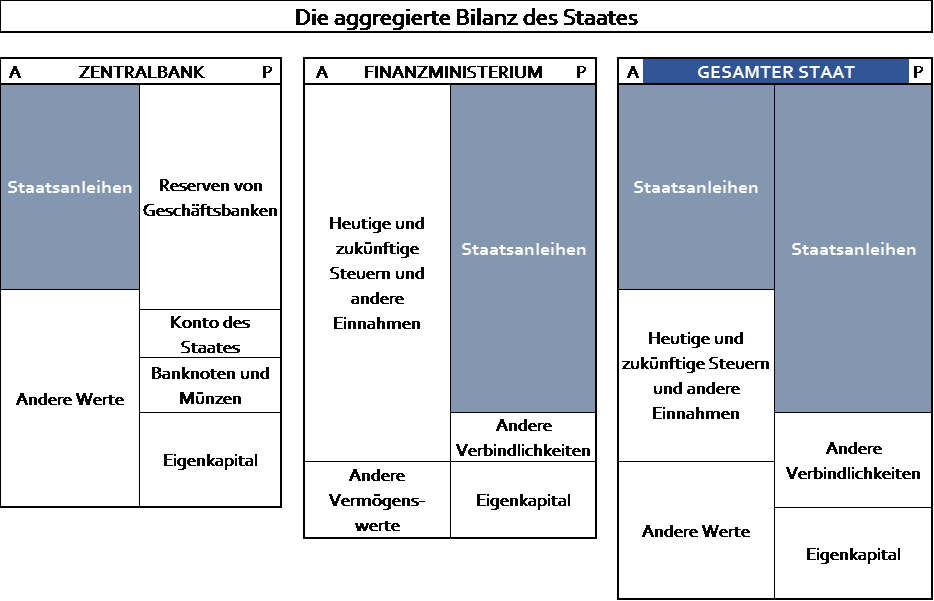

4. Konsolidierte Bilanz von Staat und Zentralbank

Wie oben bereits beschrieben, ist die Zentralbank Teil eines Staates. Das staatliche Zusammenspiel von Staat und Zentralbank wird beim Blick auf die jeweiligen Bilanzen deutlich. Für den Euroraum gelten die folgenden Aussagen aber nur begrenzt, da das Eurosystem ein Sonderfall ist.

Wie wir wissen, benutzten die meisten Zentralbanken zur Steuerung ihrer Geldpolitik bis zum Jahr 2008 die Anleihen des eigenen Staates. Die amerikanische FED („Federal Reserve Bank System“) beispielsweise steuerte ihren Leitzins („FED Funds Target Rate“) über die Veränderung der Zentralbank-Reserven, indem sie diese durch Käufe und Repo-Geschäfte („Offenmarktgeschäft“) von Staatsanleihen beeinflusste. Auch heute kaufen Zentralbanken im Rahmen ihrer QE-Programme vorwiegend Staatsanleihen. Staatsanleihen stellen den mit Abstand größten Vermögenswert auf einer Zentralbank-Bilanz dar und spielen die zentrale Rolle in der Umsetzung der Geldpolitik.

Auf der Bilanz des Finanzministeriums, also des offiziellen Emittenten der Staatsanleihen, stellen diese Schulden den größten Bilanzposten auf der Passivseite dar.

Da die Zentralbank Teil eines Staates ist und meist dem Finanzministerium zugeordnet wird, können wir die Bilanz der Zentralbank und die Bilanz des Finanzministeriums auch zu einer „Staatsbilanz“ aggregieren. Die konsolidierte Bilanz des Staates sieht wie folgt aus:

Nun könnte man beim Blick auf diese aggregierte Staatsbilanz ja auf die Idee kommen, dass man die Staatsanleihen auf beiden Seiten der Bilanz einfach „miteinander verrechnet“ und dadurch streicht. Und dies ist möglich, wenn auch technisch etwas anspruchsvoller, als hier dargestellt. Man spricht hierbei von einer Monetarisierung der Schulden.

Und genau diesen Plan dürften – so unsere These – viele Staaten und Regierungen gegenwärtig verfolgen, unter ihnen auch die japanische: Die japanische Zentralbank (Bank of Japan oder BOJ) beispielsweise kauft im Rahmen ihres QE-Programms japanische Staatsanleihen in Höhe von Yen 80 Billionen pro Jahr. Würde sie diese Käufe unverändert fortsetzen, wäre sie in wenigen Jahren im Besitz aller ausstehenden japanischen Staatsanleihen. Mit einer Konsolidierung wie oben beschrieben wäre der japanische Staat dann mit einem Schlag schuldenfrei.

Allerdings müssen die Staaten für eine Monetarisierung nicht darauf warten, bis die Zentralbank alle Staatsanleihen gekauft hat. Es reicht aus, diese Absicht den Marktteilnehmern mitzuteilen. Die japanische Zentralbank beispielsweise hat angekündigt, die Rendite japanischer Staatsanleihen bis zu einer Laufzeit von zehn Jahren durch entsprechende Mehrkäufe bei null Prozent zu deckeln. Sie signalisiert ihrer Regierung und den Finanzmärkten dadurch, dass sie, falls notwendig, nicht nur alle bereits ausstehenden Staatsanleihen kaufen wird, sondern auch alle, die künftig emittiert werden. In diesem Fall würde – selbst bei massiver Neuemission von Staatsanleihen – die konsolidierte Verschuldung des japanischen Staates sinken. Die japanische Zentralbank, und nicht nur diese, übt über ihr QE-Programm und den daraus resultierenden Negativrenditen also bereits enormen Druck auf ihre Regierung aus, neue Schulden zu machen.

Unsere Prognose: Sollten die Inflationserwartungen im Rest der Welt nicht bald ansteigen, werden auch andere Staaten diesen Weg gehen.

In einem normalen Umfeld würde die heute unter Finanzmarktteilnehmern bereits diskutierte Monetarisierung der Staatsschulden zu deutlich höheren Zinsen bis hin zur Panik an den Finanzmärkten führen. Erinnerungen an die Weimarer Republik oder an Staaten wie Zimbabwe mit ihrer Hyperinflation und Geldentwertung würden geweckt. Aber offensichtlich ist das Ungleichgewicht von Sparern zu Kreditnehmern weltweit so groß, dass selbst eine solche Eventualität keine negativen Auswirkungen auf die Variable hat, die einen Ausgleich zwischen Sparern und Kreditnehmern schafft: die Zinsen. Das extreme Ungleichgewicht von Sparern und Kreditnehmern ist offenbar zu mächtig. Die privilegierten Haushalte und Unternehmen mit ihrer Sparschwemme stürzen sich auf die wenigen kreditfähigen Schuldner. Die besonders vermögenden Haushalte und Unternehmen und Instititutionen, die Ersparnisse verwalten (Versicherungen, Pensionskassen, etc.), sind auf der Suche nach Anlagemöglichkeiten sehr verzweifelt („Anlagenotstand“).

Wir haben gezeigt, dass eine Sparschwemme immer eine Suche von Kreditgebern nach Kreditnehmern darstellt. Der oben beschriebene Druck der Zentralbanken auf ihre Regierungen, sich zu verschulden, entspricht der Aufforderung den Kreditgebern – also insbesondere den privilegierten Haushalten und Unternehmen – doch bitte als Kreditnehmer entgegen zu treten und die Sparschwemme dadurch „abzuschöpfen“. Natürlich kann dies kein Zentralbanker offiziell so sagen, schließlich sollen Notenbanken unabhängig von der Regierung agieren.

Das Ungleichgewicht zwischen Sparern zu Kreditnehmern würde sich durch die Neuverschuldung des Staates wieder in Richtung Kreditnehmer ausgleichen. Die Zinsen und Renditen, nicht nur für Staatsanleihen, würden wieder steigen. Weigert sich der Staat als Kreditnehmer einzuspringen, schöpft die Zentralbank die Sparschwemme ab, indem sie die Ersparnisse letztlich über (real) negative Renditen kleiner werden lässt.

Die Zentralbank verteilt das Finanzvermögen so vom Sparer zum Schuldner um. Sie nimmt also die typische Rolle des Staates ein, der eigentlich über seine Steuerpolitik eine Umverteilung von Sparern zu Schuldnern oder von vermögenden zu weniger vermögenden Haushalten und Unternehmen vornehmen sollte. Die Zentralbanken schlüpfen in die Rolle der Regierungen und erfüllen deren Aufgaben, weil diese sich offensichtlich weigern ihren Aufgaben nachzukommen.

Dazu passt auch die Diskussion um „Helikopter-Geld“. Das vom US-Ökonom Milton Friedman geprägte Konzept besteht darin, das von einer Zentralbank gedruckte Papiergeld in einen Helikopter zu laden und über den Bürgern abzuwerfen. Diese würden damit „shoppen gehen“ und die Güternachfrage steigern. Geld in die Hände von Verbrauchern zu legen, ist aber keine geldpolitische Aufgabe, sondern eine ursprünglich fiskalische Aufgabe des Staates.

Die Umverteilung der Finanzvermögen durch die Zentralbank kann auch nicht gelingen, vielmehr trägt sie zur politischen Destabilisierung des Staates bei, wie man zur Zeit auch in vielen Ländern beobachten kann. Denn die Geldpolitik hat noch eine andere Folge: Sie nimmt dem „kleinen Sparer“ seine Geldersparnisse weg, während die Ersparnisse des „großen Sparers“ – zu denen auch Aktien und Immobilien gehören – durch die Vermögenspreisinflation noch größer werden. Sie trägt also, wie wir in den vorigen Beiträgen bereits beschrieben haben, zur wachsenden Ungleichheit und damit zu wachsenden sozialen Spannungen bei.

Fazit:

Die Haushaltsdefizite und die Emission von Staatsanleihen entfalten also sowohl eine direkte fiskalische als auch eine indirekte monetäre Wirkung auf das Wirtschaftswachstum.

Zum einen beeinflussen sie die Balance von Sparern und Kreditnehmer und damit die Funktionsfähigkeit des volkswirtschaftlichen Kreislaufsystems.

Zum anderen versorgen sie die Finanzmärkte mit pfändbaren Staatsanleihen und verbessern die Bilanzstruktur und die Profitabilität der Geschäftsbanken und damit deren Fähigkeit, die Wirtschaft mit Krediten zu versorgen. Darüber hinaus spielen Staatsanleihen eine Schlüsselrolle in der Geldpolitik der Zentralbanken.

Gibt es zu wenige ausstehende Staatsanleihen sind diese Funktionsfähigkeiten beeinträchtigt. Nicht nur die QE-Programme entziehen den Finanzmärkten die notwendigen Staatsanleihen. Auch viele Staaten, die es sich leisten könnten, neue Staatsschulden aufzunehmen, tragen mit ihrer Austeritätspolitik zur Verknappung von Staatsanleihen und damit zur Beeinträchtigung der Funktionsweise des volkswirtschaftlichen Systems bei.

Im nächsten und letzten Beitrag unserer Serie kommen wir zum zentralen Punkt unserer Analyse: Der Staat als Regulierer und Schöpfer unseres Geldsystems.