Risiken hinterfragen und Alternativen aufzeigen

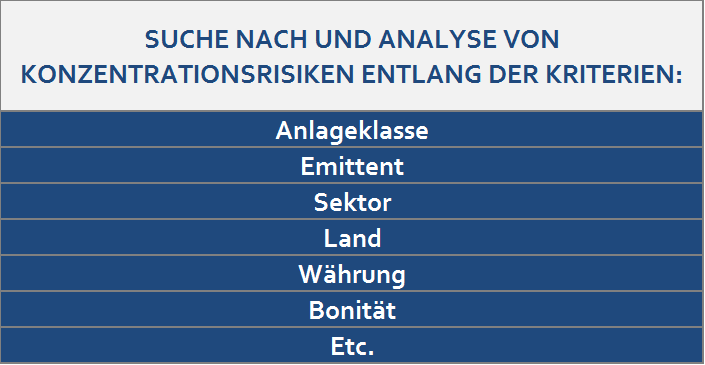

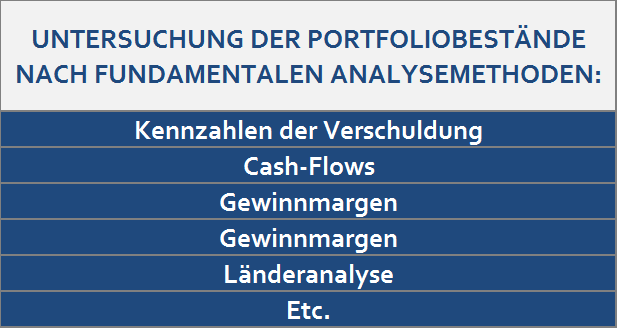

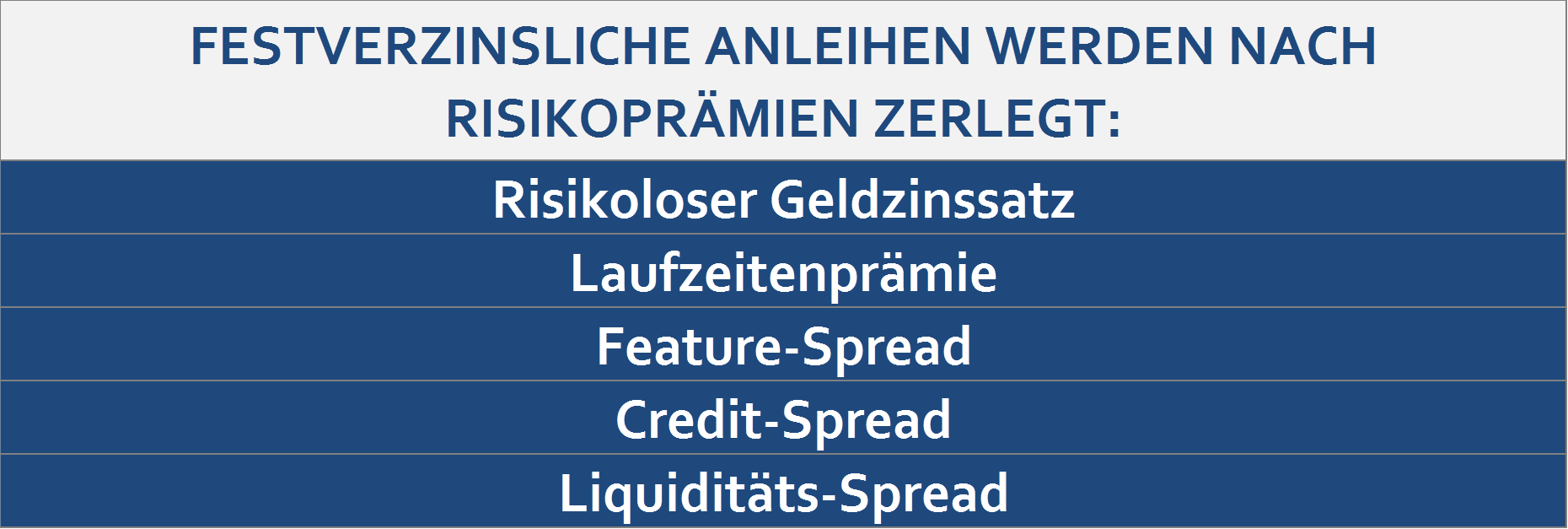

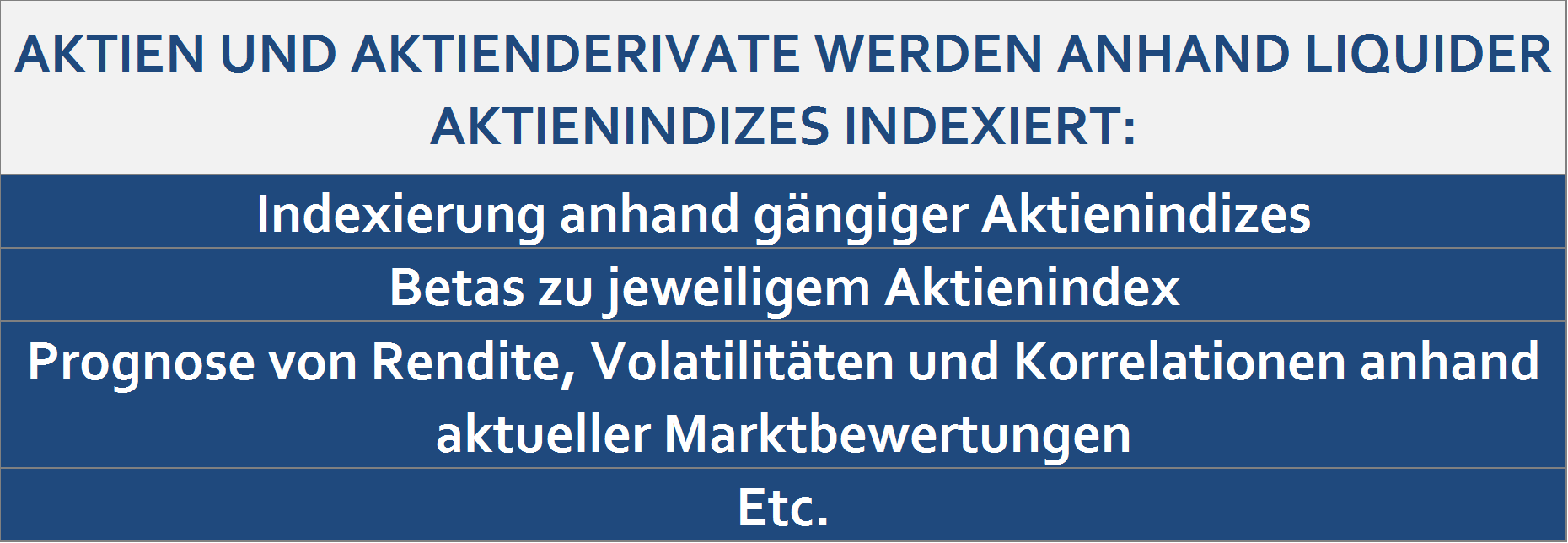

Durch die Erstellung und Analyse von Portfolioprofilen decken wir kostenrelevante und Einzeltitel-spezifische Risiken in den verschiedenen Anlageklassen auf. Wir überprüfen, ob diese bewusst eingegangen worden sind und möglichst ohne Renditebeeinträchtigung reduziert werden können.

Falls Sie bereits von Investment Consultants beraten werden, unterziehen wir deren Einschätzungen einer kritischen Prüfung. Die zuvor identifizierten Risiken berücksichtigen wir später bei der Portfolioumgestaltung.