Die Zerlegung von Portfolios nach Risikoprämien

Mai 2017

Unsere Analyse von Kapitalanlagenportfolios erfolgt in zwei Schritten. Im ersten Schritt wenden wir sowohl quantitative als auch qualitative Analysemethoden an um einzeltitel- und industriespezifische Risiken zu identifizieren. Im zweiten Schritt zerlegen wir die Rendite einzelner Wertpapiere im Portfolio nach ihren Risikoprämien.

In diesem Beitrag wollen wir uns auf diesen zweiten Teil beschränken und aufzeigen wie Kapitalanlagenportfolios nach Risikoprämien zerlegt werden können und welche Erkenntnisse daraus gewonnen werden.

Wir wollen zeigen, dass diese Erkenntnisse nicht nur für die Risikoüberwachung und die Ertragsprognose eines Portfolios, sondern auch für die Verteilung der Anlagegelder („Asset Allokation“) von Bedeutung sind.

Inhaltsangabe

- Einführung

- Allgemeine Risikoprämien festverzinslicher Anlageklassen

- Zerlegung traditioneller Anlageklassen in Risikoprämien

- Quantifizierung der Risikoprämien

- Erkenntnisse aus den Risikoprämien

- Ertragsprognose und Vorbereitung für die Asset Allokation

- Renditezerlegung bei anderen Anlageklassen

- Renditeprognosen für nicht-festverzinsliche Wertpapiere

- Fazit

1. Einführung

Asset-Allokations-Empfehlungen für Kapitalanlagen beziehen sich meist auf die Gewichtung und Umschichtung traditioneller Anlage- oder Sub-Anlageklassen: Aktien, Renten etc. oder Staatsanleihen, Corporate Bonds, Pfandbriefe etc.

Bei einer derartigen Klassifizierung der Anlageklassen wird unterstellt, dass die Risiken innerhalb einer Anlage- oder Sub-Anlageklasse weitgehend homogen sind, diese Risiken sich von den Risiken der anderen Klassen unterscheiden und die Wechselwirkungen zwischen den Anlageklassen („Korrelationen“) niedrig bis negativ sind.

Nicht erst seit der Finanzkrise 2008/2009 ist aber klar, dass sich Portfoliorisiken nicht durch den Namen („Label“) einer Anlageklasse oder Sub-Anlageklasse definieren und abgrenzen lassen, sondern von Faktoren abhängen, die tiefer gehen und über diese Klassifizierungen hinweg wirken.

Die Asset Allokation und das Risikomanagement sollten daher auf der Analyse von realen Risikofaktoren beruhen.

Eine Empfehlung für die Verteilung der Anlagegelder auf traditionelle Anlageklassen ist ebenso wenig zielführend wie eine Ernährungsempfehlung entlang allgemeiner Nahrungsmittelgruppen – Fleisch, Fisch, Gemüse etc. –, wenn die zu Grunde liegenden Inhaltsstoffe – Kohlenhydrate, Fett, Eiweiß, Vitamine, Mineralien etc. – nicht in ausreichendem Maße berücksichtigt werden.

Die „Inhaltsstoffe“ oder Risikofaktoren eines Kapitalanlagenportfolios wollen wir im Folgenden zunächst anhand eines Portfolios aus festverzinslichen Wertpapieren analysieren und im Anschluss fragen, ob der dort verwendete Ansatz auch auf andere Anlageklassen ausgeweitet werden kann.

Ausgehend von der Erkenntnis, dass höhere Renditen gewöhnlich mit höheren Risiken einhergehen, gehen wir dabei wie folgt vor:

Wir zerlegen die Rendite eines Wertpapiers anhand einzelner Risiken in Risikoprämien, um so die verschiedenen Risiken jeweils besser erfassen und quantifizieren zu können. Durch diese Abgrenzung können wir dann Risikoanalysen und Ertragsprognosen erstellen und eine Asset-Allokations-Empfehlung vorbereiten.

2. Allgemeine Risikoprämien festverzinslicher Anlageklassen

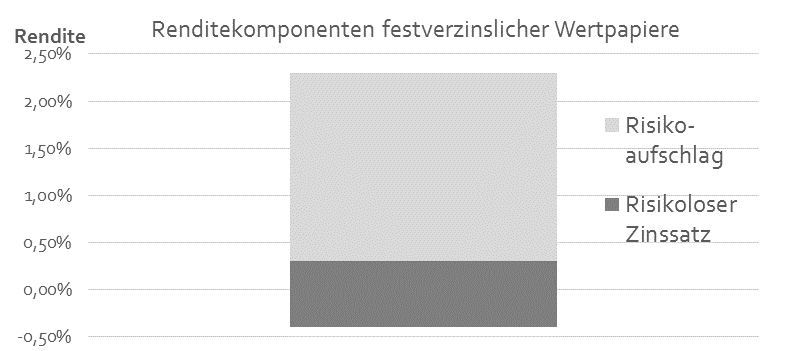

Die Rendite eines festverzinslichen Wertpapiers setzt sich nach gängigem Marktverständnis aus zwei Komponenten zusammen:

I. Risikoloser Zinssatz

II. Risikoaufschlag oder „Risikoprämie“

Wir wollen uns zunächst diese beiden Komponenten etwas genauer ansehen:

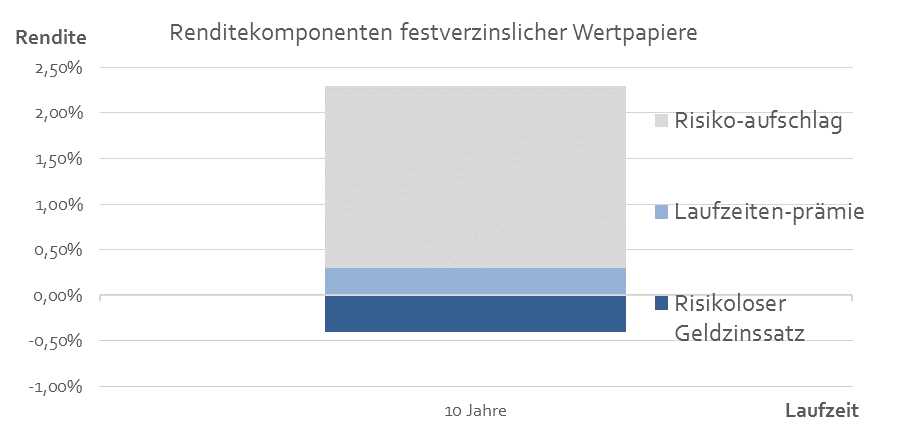

I. Risikoloser Zinssatz

- Zinsänderungsrisiko – Laufzeitenprämie

Der „risikolose Zinssatz“ enthält entgegen seiner Namensgebung durchaus bestimmte Risiken.

Eine zehnjährige deutsche Bundesanleihe beispielsweise wird zwar aufgrund der guten Bonität des Schuldners Bundesrepublik Deutschland als „sicher“ und (nahezu) „risikolos“ eingestuft, aber nur im Hinblick auf ihr Ausfallrisiko („Defaultrisiko“). Nicht so im Hinblick auf ihr Zinsänderungsrisiko (auch „Durationsrisiko“): Denn bei einem Anstieg der Marktrendite erleiden diese Anleihen Preisverluste und am Ende der langen Laufzeit droht ein unbestimmtes Wiederanlagerisiko. Für diese Risiken möchte ein Investor durch eine Laufzeitenprämie kompensiert werden.

Der risikolose Zinssatz lässt sich also selbst wieder in zwei Komponenten aufteilen: den risikolosen Geldzinssatz (der sich am Geldmarkt orientiert) und eine Laufzeitenprämie.

II. Risikoaufschlag oder Risikoprämie

Die Risikoprämie bezeichnet die Mehrrendite eines beliebigen nicht-risikolosen Wertpapiers über der Rendite eines risikolosen Wertpapiers, beispielsweise der oben erwähnten deutschen Bundesanleihe.

Diese Risikoprämie ist allerdings deutlich vielschichtiger als der risikolose Zinssatz, denn er muss den Investor gleich für mehrere, weitere Risiken kompensieren. Diese sind:

- Ausfallrisiko – Credit Spread

Staaten und Unternehmen können in Zahlungsschwierigkeiten geraten und die Besicherung gedeckter Anleihen kann sich verschlechtern. Ein Investor möchte für das Risiko, dass vereinbarte Kupon- und Tilgungszahlungen nicht geleistet werden („Defaultrisiko“) mit einer Verlustprämie kompensiert werden, die wir als Credit-Spread bezeichnen. Die Prämienhöhe orientiert sich dabei an der Ausfallwahrscheinlichkeit („Default-Wahrscheinlichkeit“) und damit an der Bonität („Rating“) des Anleihe-Schuldners, das mitunter auch von Ratingagenturen fortlaufend analysiert und publiziert wird.

- Emissionsspezifische Risiken – Feature Spread

Die Emissionsbedingungen einiger Wertpapiere enthalten Vertragsvereinbarungen, die für einen Investor vor- oder nachteilig sein können. So kann beispielsweise eine Anleihe mit einer Call-Option vom Emittent vorzeitig gekündigt werden, wenn für ihn die Marktbedingungen günstig und daher für den Anleihe-Investor ungünstig sind. Währungsanleihen wiederum beinhalten Wechselkursrisiken, strukturierte Anleihen sind oft mit einer Hebelwirkung ausgestattet. Auch diese Risiken müssen sich in dezidierten Risikoprämien der Anleihen widerspiegeln, die wir als „Feature-Spread“ bezeichnen.

- Liquiditätsrisiko – Liquiditätsspread

Deutsche Bundesanleihen oder US-Treasury Bonds zeichnen sich durch ein sehr hohes Emissionsvolumen aus, spielen in der Geldpolitik der Zentralbanken oder als Sicherheit bei Repo-Geschäften eine zentrale Rolle und dienen Derivaten (Zinsfutures, Zinsswaps, etc.) als Basisinstrument oder Referenz. Sie sind daher sehr gut handelbar, also sehr liquide.

Alle anderen Anleihen (und Kredite) dagegen weisen mitunter eine deutlich höhere Komplexität und ein niedrigeres Emissionsvolumen aus, werden bei Repo-Geschäften oder in der Umsetzung der Geldpolitik nicht verwendet oder an keinem organisierten Marktplatz gehandelt. Investoren können solche Wertpapiere (und Kredite), falls überhaupt, oft nur mit größeren Abschlägen („Geld-Brief-Spannen“) handeln, speziell in schwierigen Marktphasen. Investoren wollen für dieses Liquiditätsrisiko mit einer Liquiditätsprämie kompensiert werden.

Die Rendite eines beliebigen festverzinslichen Wertpapiers setzt sich nach unserer bisherigen Analyse also aus folgenden Komponenten zusammen:

Rendite festverzinslicher Wertpapiere =

Risikoloser Geldzinssatz + Laufzeitenprämie + Credit-Spread + Feature-Spread + Liquiditäts-Spread

3. Zerlegung traditioneller Anlageklassen in Risikoprämien

Im ersten Schritt unserer Analyse zerlegen wir die Renditen aller festverzinslichen Wertpapiere unseres Portfolios nach diesen eben definierten Komponenten. Dabei nehmen wir uns jede einzelne der traditionellen Sub-Anlageklassen nacheinander vor.

Generell können alle festverzinslichen Wertpapiere diese Risikoprämien enthalten und jede Anleihe (oder Kredit) muss dahingehend auch einzeln untersucht werden. Wir wollen hier aber nur die wesentlichen und typischen Risikoprämien für die jeweilige Sub-Anlageklasse aufzeigen.

Staatsanleihen

Zunächst gilt es den risikolosen Zinssatz zu definieren, der eben kein (großes) Ausfall-, Liquiditäts- oder emissionsspezifisches Risiko beinhalten darf. Als Schuldner kommen in unserem gegenwärtigen Geld- und Finanzsystem dafür nur Staaten in Frage, die über einen großen Finanzmarkt verfügen und in ihrem jeweiligen Währungsraum die dominante politische und wirtschaftliche Kraft darstellen. Für die Welt als Ganzes mit dem US-Dollar als globaler Leitwährung gilt dies in besonderem Maße für die USA, für Investoren im Euroraum übernimmt die Bundesrepublik Deutschland diese Rolle. Die Rendite deutscher Bundesanleihen definieren wir daher als „risikolosen“ Zinssatz, der sich aus einem Geldzinssatz und einer Laufzeitenprämie zusammensetzt. Zur Berechnung der risikolosen Zinssätze für die jeweiligen Laufzeiten („Zinsstrukturkurve“) werden möglichst nur die jüngst emittierten und meistgehandelten Bundesanleihen („On-the-Run“) berücksichtigt.

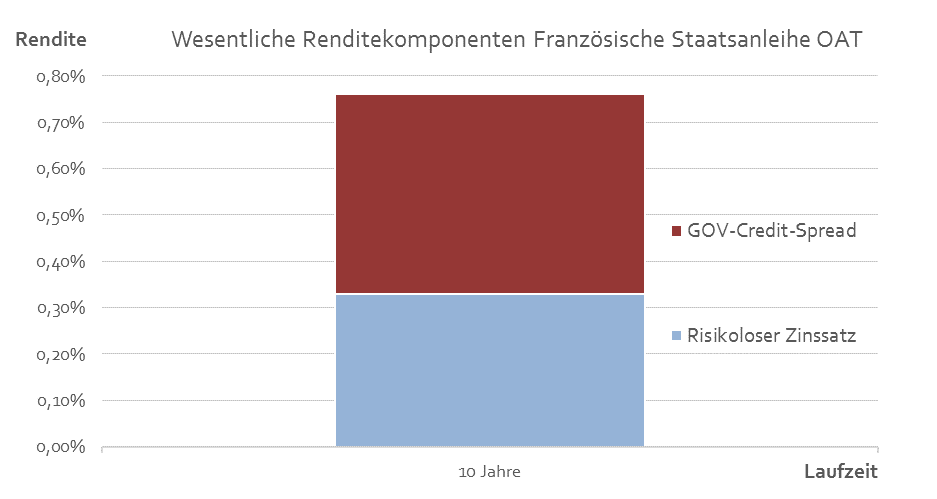

Die Rendite von Staatsanleihen anderer Länder aus dem Euroraum setzt sich dann aus diesem risikolosen Zinssatz und dem Risiko-Spread zusammen. Dieser Risiko-Spread enthält insbesondere den Credit-Spread für Staatsanleihen, den wir mit „GOV-Credit-Spread“ abkürzen und der für das Ausfallrisiko der Anleihe des emittierenden Staates kompensieren soll.

Die Rendite einer (sehr liquiden) zehnjährigen französischen Staatsanleihe („OAT“) von 0,76% beispielsweise setzt sich gegenwärtig somit aus einem risikolosen Zinssatz („Bund-Rendite“) von ca. 0,33% und einem Credit-Spread von ca. 0,43% zusammen.

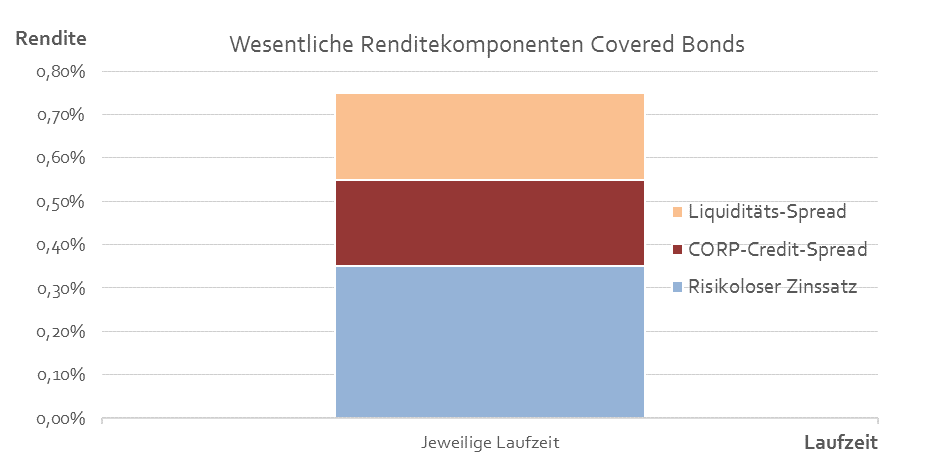

Covered Bonds

Pfandbriefe und andere gedeckte Anleihen werden aufgrund ihrer meist guten Besicherung häufig als „Staatsanleiheersatz“ gekauft. Ihre Rendite liegt aufgrund ihrer geringfügig höheren Illiquidität und eines etwas höheren (Unternehmens-) Ausfallrisikos in der Regel etwas über der Rendite risikoloser Bundesanleihen. Die wesentlichen Komponenten bei Covered Bonds sind also der risikolose Zinssatz plus einem Credit-Spread (den wir „CORP-Credit-Spread“ nennen wollen) und einem Liquiditäts-Spread.

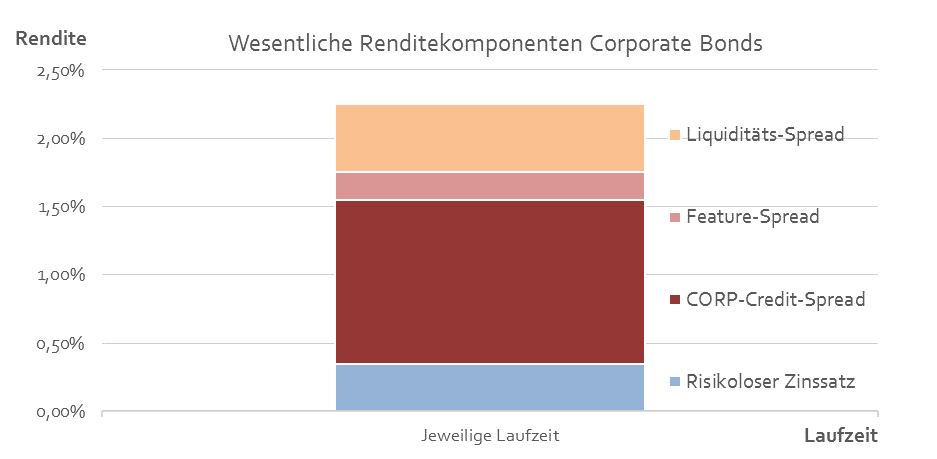

Corporate Bonds

Die Rendite einer Unternehmensanleihe (Industrie- und Finanzanleihen) ist im Wesentlichen von der Bonität des Unternehmens („CORP-Credit-Spread“) und ihrer Handelbarkeit („Liquiditäts-Spread“) abhängig. Hinzu kommen bei vielen Unternehmensanleihen, speziell im unteren Rating-Segment, besondere Wertpapierbedingungen, wie beispielsweise die vorzeitige Kündbarkeit bei Anleihen mit einer Call-Option („Put-/Call-Feature“). Daher besteht die Rendite von Unternehmensanleihen hauptsächlich aus einem risikolosen Zinssatz, einem Credit-Spread, einer Liquiditäts-Prämie und mitunter einem Feature-Spread.

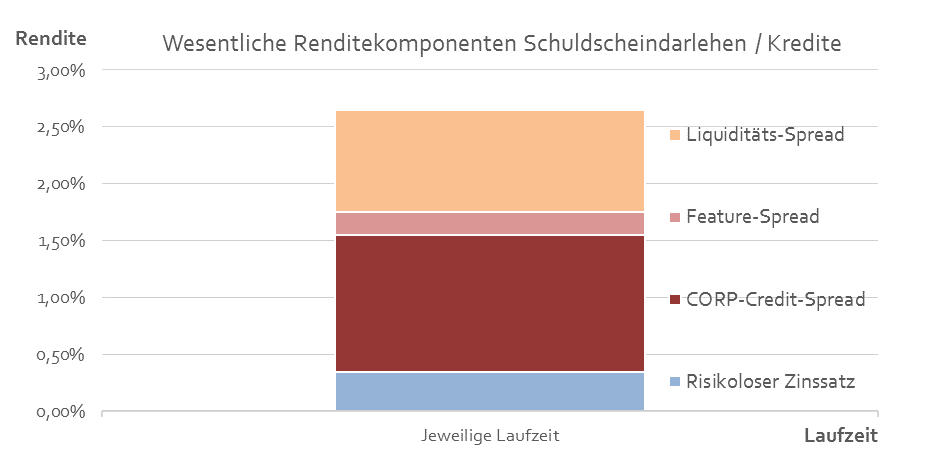

Schuldscheine und Kredite

Je nachdem, um was für einen Schuldner (Finanz- oder Industrieunternehmen) es sich handelt, können Schuldscheindarlehen, die rein rechtlich keine Wertpapiere, sondern Kredite darstellen, wirtschaftlich mit Unternehmensanleihen verglichen werden. Die Industriesektoren beider Sub-Anlageklassen sind sich sehr ähnlich oder gar identisch, so dass für beide auch ähnliche Ausfallraten angenommen werden können, für die auch hier der „Corp-Credit-Spread“ den Investor kompensieren soll. Da sich Schuldscheindarlehen und alle sonstigen Kredite in der Regel durch eine besonders große Intransparenz und Illiquidität auszeichnen, nimmt dort der Liquiditäts-Spread eine noch größere Rolle ein als bei Unternehmensanleihen.

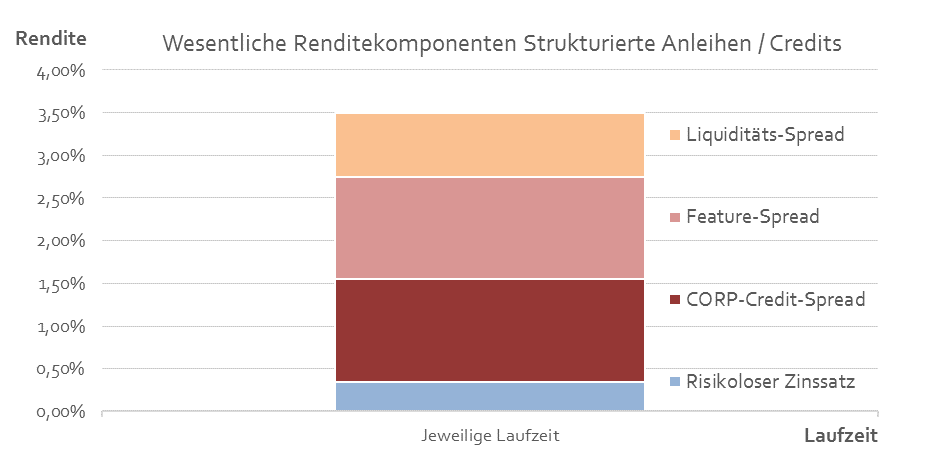

Strukturierte Anleihen/Credits

Unter strukturierten Anleihen und Credits verstehen wir alle Anleihen, die an einen Referenzwert oder -pool gekoppelt sind (ABS, MBS, CDO, CLN etc.) oder die sich durch komplexe Zusatzbedingungen auszeichnen (Zinsstrukturen, Step-Up-Bonds etc.). Diese Wertpapiere enthalten oft eine Hebelwirkung, die das Ertragsverhalten und die Volatilität des zu Grunde liegenden Referenzpools oder -werts potenzieren. Die Mehrrendite, die durch die komplexen Emissionsbedingungen im Vergleich zu unstrukturierten und illiquiden Anleihen (z.Bsp. bestimmte illiquide Unternehmensanleihen) entsteht, rechnen wir dem „Feature-Spread“ zu.

Wir haben gesehen, dass über verschiedene traditionelle Sub-Anlageklassen hinweg immer wieder dieselben von uns identifizierten Risikoprämien vorkommen und sich die einzelnen realen Risiken also nicht durch Anlageklassen oder Sub-Anlageklassen voneinander abgrenzen lassen.

4. Quantifizierung der Risikoprämien

Wie lassen sich nun diese Risikoprämien quantifizieren und wie genau zerlegen wir die Rendite eines Wertpapiers?

Die Rendite eines jeden festverzinslichen Wertpapiers wird durch die Bewertung oder den Marktpreis bestimmt und diese stehen zum Analysezeitpunkt fest, ebenso wie die korrespondierende Rendite der risikolosen Anleihe (in unserem Fall deutsche Bundesanleihen) mit derselben Laufzeit. Mitunter müssen einige Variablen (Laufzeit, Duration etc.) modelliert werden. Darauf wollen wir hier aber aufgrund der Komplexität nicht weiter eingehen. Neben der Aufteilung des risikolosen Zinssatzes in einen Geldzinssatz und eine Laufzeitenprämie bedarf es also vor allem einer Aufteilung der Risikoprämien in ihre jeweiligen Bestandteile.

Wir beginnen mit dem Feature-Spread, der sich aus den besonderen Emissionsbedingungen der jeweiligen Anleihe (oder des jeweiligen Kredits) ergibt.

Feature-Spread – Mögliche Ausprägungen:

- Put-/Call-Option: Die Rendite einer kündbaren Anleihe lässt sich in die Rendite einer unkündbaren Anleihe und eine Optionsprämie für die Kündbarkeit zerlegen. Diese Optionsprämie wird herausgetrennt und als Feature-Spread berechnet.

- Währungsspread: Bei Fremdwährungsanleihen ist die Überrendite der Fremdwährungsanleihe gegenüber vergleichbaren Anleihen in der Währung Euro zu berechnen. Dieser „Spread-Pick-Up“ besteht gegenwärtig auch aus einem Cross- Currency-Basis-Spread und einem Liquiditäts-Spread, die wir bei Fremdwährungsanleihen aber dem Feature-Spread zurechnen.

- Hebel-Spread: Bei strukturierten Anleihen vergleichen wir die Wertpapier-Rendite mit der Rendite des Besicherungspools oder mit der Rendite von nicht-strukturierten, illiquiden Anleihen mit demselben Rating (z.Bsp. bestimmte illiquide Corporate Bonds). Die Differenz („Spread-Pick-Up“) verbuchen wir als Hebel-Spread.

Nach Abzug des risikolosen Zinsatzes und des Feature-Spreads von der Gesamtrendite eines Wertpapiers gilt es die verbleibende („residuale“) Risikoprämie in einen Credit-Spread und einen Liquiditäts-Spread aufzuteilen:

Credit-Spread:

Falls für einen Schuldner liquide Credit Defaults Swaps (CDS) zur Verfügung stehen, wird aus diesen der für die Laufzeit entsprechende (u.U. interpolierte) Spread abgelesen. Bei Emittenten, für die keine liquiden CDS zur Verfügung stehen, wird der Credit-Spread als Residual nach Abzug des Liquiditäts-Spreads berechnet.

Liquiditäts-Spread:

Den Liquiditäts-Spread berechnen wir für jede einzelne Anleihe (oder einzelnen Kredit) anhand emissionsspezifischer Kriterien wie Sub-Anlageklasse, Emissionsvolumen, Bid-Ask-Spread, Single-CDS-Bond-Basis und Handelshäufigkeit als auch anhand globaler Einflussgrößen wie Index-CDS-Bond-Basis, TED-Spread etc. Hier greifen wir auf unsere jahrelange Erfahrung und bewährten Berechnungsmethoden zurück.

Unsere Methode der Trennung von Credit- und Liquiditäts-Spread lässt sich auch auf sehr intransparente und oft nicht geratete Sub-Anlageklassen wie beispielsweise Schuldscheindarlehen anwenden. Dadurch lassen sich auch dort Risikoprämien quantifizieren und entsprechende Analysen durchführen, auf die wir weiter unten noch zurückkommen.

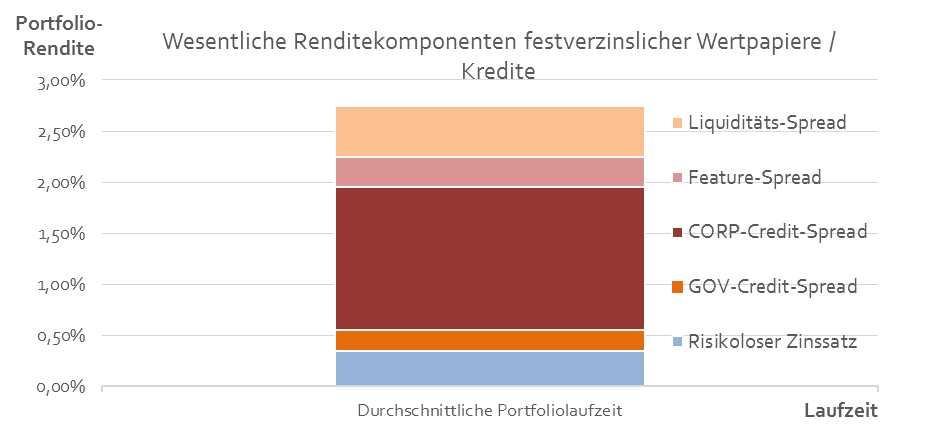

Portfolio-Aggregation

Wir haben jetzt alle Risikoprämien für jedes einzelne Wertpapier berechnet. Anhand der prozentualen Gewichtung der einzelnen Wertpapiere im Portfolio aggregieren wir diese nun zu einer Renditeaufteilung des Gesamtportfolios (von zunächst nur festverzinslichen Wertpapieren):

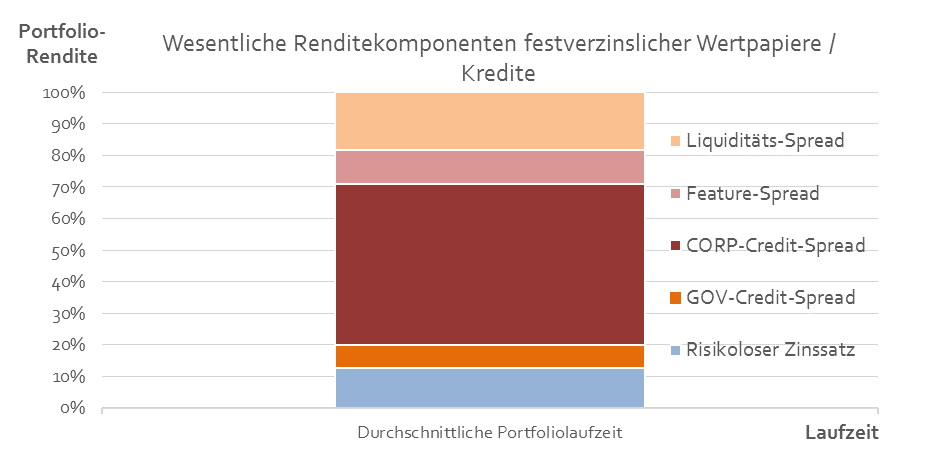

Die Komponenten der gesamten Portfoliorendite lassen sich auch als prozentualer Anteil an der Gesamtrendite darstellen:

Somit kann eine konkrete Aussage darüber getroffen werden, welchen Anteil die jeweiligen Risikoprämien an der Gesamtrendite des Portfolios haben bzw. aus welchen konkreten Risikoquellen sich die Portfoliorendite speist.

5. Erkenntnisse aus den Risikoprämien

Analyse der Risikoprämien

Im nächsten Schritt erfolgt eine qualitative Analyse der oben quantifizierten Risikoprämien.

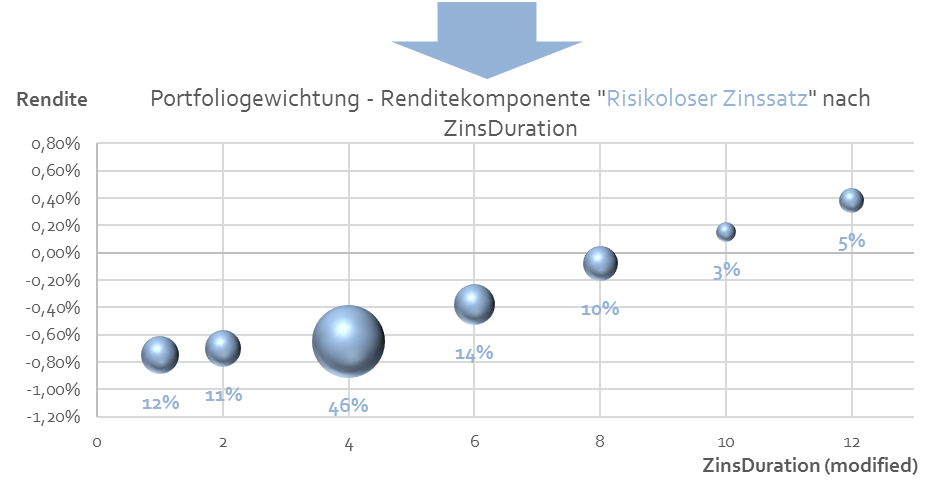

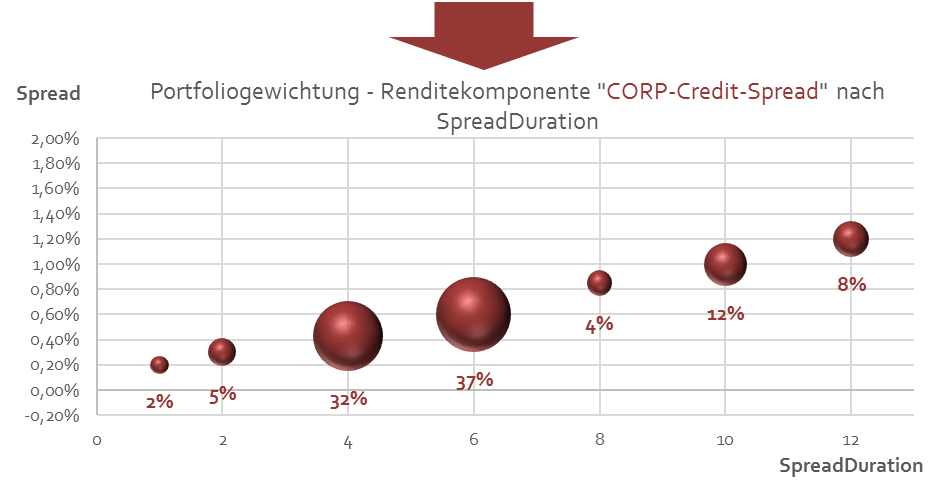

Im obigen Schaubild haben wir die einzelnen Komponenten der Portfoliorendite anhand der durchschnittlichen Portfoliolaufzeit dargestellt. Selbstverständlich lassen sich die einzelnen Risikoprämien aber auch anhand anderer Kenngrößen darstellen. So können die Komponenten „Risikoloser Zinssatz“ und „CORP-Credit-Spread“ beispielsweise anhand der Zins- und Spreadduration dargestellt werden:

Mit diesen zusätzlichen Darstellungen lassen sich weitere Risiken anhand einzelner Faktoren detailliert untersuchen. Aus unserer Grafik kann beispielsweise die Risikoexposition des Portfolios im Hinblick auf eine möglicherweise steiler oder flacher werdende Zins- oder Kreditstrukturkurve analysiert werden.

Weitere Zerlegung der Risikoprämien

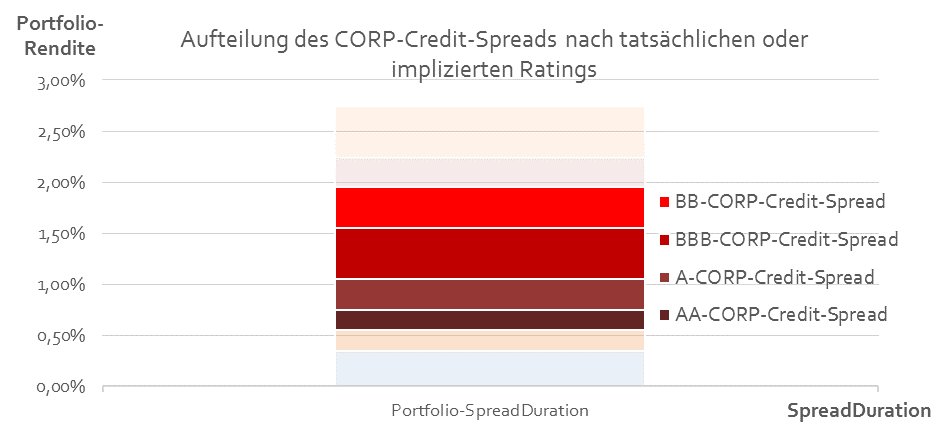

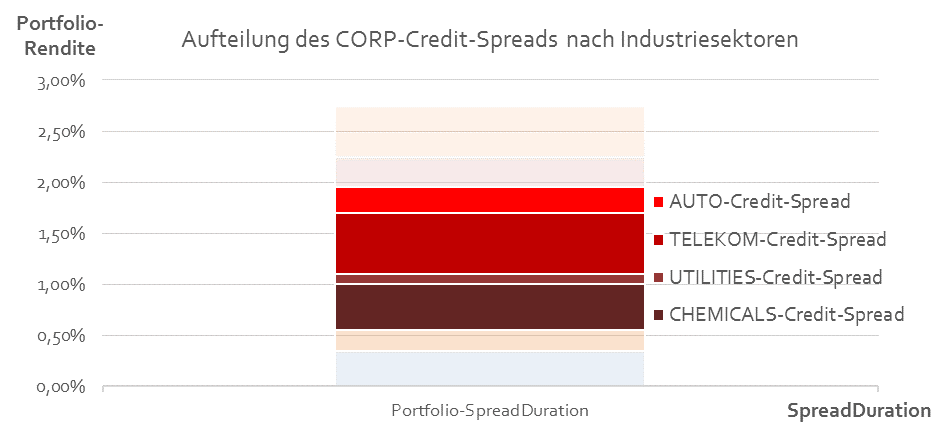

Darüber hinaus können die einzelnen Risikoprämien auch noch weiter zerlegt werden, indem man sie nach zusätzlichen Kenngrößen aufteilt. So lässt sich beispielsweise die Risikoprämie „CORP-Credit-Spread“ nach implizierten oder tatsächlichen Ratings (von Standard & Poors, Moodys etc.) oder Industriesektoren weiter aufgliedern:

Anhand dieser Aufgliederungen können die Quellen der Portfoliorendite auf einzelne Aspekte hin herunter gebrochen, identifiziert und analysiert werden und die Asset Allokation in Übereinstimmung mit möglichen Marktprognosen entsprechend verändert werden.

Szenario-Analysen

Nicht nur lassen sich aber wie oben dargestellt aus den Risikoprämien qualitative Erkenntnisse gewinnen, es lassen sich mit ihnen auch schnell und effizient die konkreten Auswirkungen bestimmter Marktszenarien abschätzen.

Die Performance von festverzinslichen Wertpapieren lässt sich mit dem Konzept der Modified Duration und folgender Formel annäherungsweise berechnen:

Performance = Kupon – Modified Duration * Renditeveränderung

Für eine Szenario-Analyse muss ein Investor nur die prognostizierte Veränderung einer von ihm ausgewählten Risikoprämie als Renditeveränderung in die obige Formel einsetzen. Dieselbe Herangehensweise gilt für die Berechnung von Absicherungsquoten („Hedge-Ratios“).

Beispiel 1:

Ein Investor prognostiziert einen Anstieg des Unternehmensausfallrisikos und der entsprechenden Risikoprämien um 1,00%. Da ein solcher Anstieg des Unternehmensausfallrisikos nicht nur die traditionelle Sub-Anlageklasse „Unternehmensanleihen“ betrifft, sondern alle Wertpapiere/Kredite, die ein Unternehmensausfallrisiko besitzen – Unternehmensanleihen, Schuldscheindarlehen, Kredite etc. – setzt er als Renditeveränderung die Veränderung der Risikoprämie „CORP-Credit-Spread“ von 1,00% und die Gewichtung der davon betroffenen Wertpapiere in die obige Formel ein. Bei einer (Modified) Duration von beispielsweise fünf muss er dann mit einem Rückgang des Marktpreises oder der Bewertung um rund 5% bei allen Anleihen oder Krediten mit einem Ausfallrisiko in seinem Portfolio rechnen.

Beispiel 2:

Fürchtet ein Investor einen Anstieg der (sicheren) Staatsanleiherenditen („Zinsanstieg“) oder eine steiler oder flacher werdende Zinsstrukturkurve, so kann er ebenfalls mit obiger Formel und der Risikoprämie „Risikoloser Zinssatz“ die Verluste seines Portfolios überschlagen oder dieses Risiko über alle traditionellen Anlageklassen hinweg berechnen und es mit Zinsderivaten (Zinsfutures, Swaps etc.) entsprechend absichern.

Beispiel 3:

Prognostiziert ein Investor einen Rückgang der Liquidität/Handelbarkeit an den Märkten, so kann er mit derselben Formel und der Risikoprämie „Liquiditäts-Spread“ ebenfalls die Auswirkungen auf sein Portfolio berechnen.

Beispiel 4:

Investoren, die die Gewichtung traditioneller Anlage- und Subanlageklassen verändern möchten, können die Auswirkungen auf die Risikoprämien quantifizieren und sodann auf Basis der oben beschriebenen Szenario-Analyse die Auswirkungen für ihr Portfolio abschätzen.

Ein Investor, der beispielsweise die Portfoliogewichtung von „Schuldscheindarlehen“ erhöhen und die Gewichtung von „Unternehmensanleihen“ in gleichem Maße verringern möchte, dürfte tendenziell den Liquiditäts-Spread seines Portfolios erhöhen.

Er kann nach Anwendung der oben gezeigten Methode nun berechnen, ob die zusätzliche Rendite ausreicht, um ihn für sein hinzugewonnenes Illiquiditätsrisiko zu kompensieren, und überlegen, ob dieses neue Risiko mit seinen Prognosen über die Entwicklung der Marktliquidität und die optimale Verteilung der Anlagegelder in Einklang steht.

Vertiefte Analyse für einzelne Wertpapiere

Die Methode der Zerlegung nach Risikoprämien lässt sich wie schon gezeigt auch auf sehr intransparente und oft von Ratingagenturen nicht geratete Wertpapiere und Sub-Anlageklassen, wie beispielsweise Schuldscheindarlehen, Mittelstandsanleihen oder syndizierte Kredite anwenden. Dadurch lassen sich auch dort Risikoprämien quantifizieren und entsprechende Analysen durchführen.

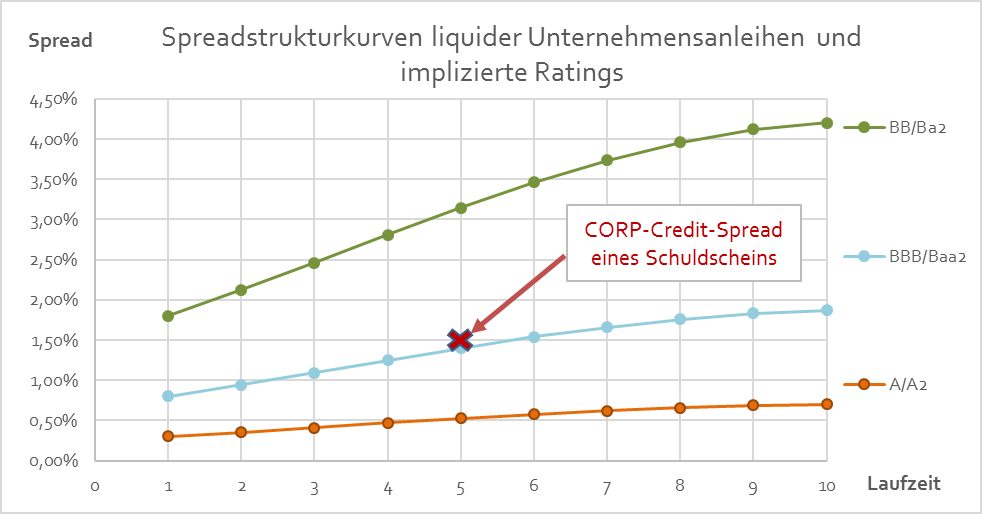

So lässt sich beispielsweise aus der Höhe der Risikoprämie „CORP-Credit-Spread“ eines Schuldscheins und anhand von Spread-Strukturkurven für liquide CDS/Unternehmensanleihen ein impliziertes Rating und damit eine Ausfallswahrscheinlichkeit für diesen Schuldschein ablesen und mit der fundamentalen Einschätzung des Schuldners vergleichen.

Beispiel:

Wir zerlegen die Rendite eines Schuldscheins nach der erwähnten Methode in seine Komponenten und berechnen die Risikoprämie „CORP-Credit-Spread“ mit 1,50%. Wir vergleichen diesen Spread nun mit den Spreads liquider CDS/Unternehmensanleihen derselben Laufzeit („Spread-Strukturkurven“) und kommen so zum Ergebnis, dass das implizierte Rating dieses Schuldscheins (in unserer Grafik) einem Rating von BBB/Baa2 entspricht:

Die Notwendigkeit solcher Analysen ist auch deshalb gegeben, weil beispielsweise die meisten nicht-gerateten Schuldscheindarlehen wohl ein impliziertes Rating von unter BBB-/Baa3 haben dürften (so auch Scope-Rating: hier). Die damit erhöhte Ausfallgefahr („Default-Risiko“) bliebe ohne eine solche Analyse aufgrund oft fehlender Emittenten-Daten (Bilanzzahlen etc.) verborgen.

Nach derselben Methode kann nach Berechnung des Liquiditäts-Spread auch die Frage beantwortet werden, ob dieser Liquiditäts-Spread für das gegebene Liquiditätsrisiko – gemessen anhand von Geld-Brief-Spannen, Index-CDS-Bond-Basis, TED-Spread etc. – angemessen ist.

6. Ertragsprognose und Vorbereitung für die Asset Allokation

Wir haben gezeigt, dass durch die Zerlegung der Portfoliorendite in Risikoprämien und deren Analyse neue Erkenntnisse über ein Portfolio gewonnen werden können. Den entscheidenden Vorteil bringt unsere Herangehensweise allerdings erst für die Ertragsprognose und die Asset Allokation.

Ertragsprognose

Der Ertrag eines Kapitalanlagenportfolios setzt sich aus dem laufenden Einkommen (Kuponzahlungen, Dividenden, Mieteinnahmen etc.), den Preisveränderungen (Preisanstieg/Preisrückgang) und den Abschreibungen/Kosten (Defaults, Wertminderungen, Instandhaltung etc.) der Portfoliobestände zusammen.

Für ein Portfolio aus festverzinslichen Wertpapieren gilt:

Portfolioertrag = Kuponertrag + Preisveränderung – Abschreibungen

Durch die Zerlegung der Rendite in ihre Risikoprämien können diese drei Ertragsquellen jeweils einzeln und präzise für einen gewählten Prognosezeitraum modelliert werden.

- Kuponertrag

Der Kupon steht zum Analysezeitpunkt fest und muss daher nur für variabel verzinsliche Anleihen modelliert werden.

- Preisveränderungen

Für die Preisveränderungen im Portfolio kann die oben beschriebene Methode der Modified Duration und der Veränderung der Risikoprämien durchgeführt werden. So können beispielsweise die Veränderungen von Renditestrukturkurven, von Credit-Spreads bestimmter Industriekategorien oder bestimmter Ratings oder anderer einzelner Faktoren jeweils individuell und unabhängig voneinander über alle festverzinslichen Wertpapierklassen hinweg modelliert und der daraus resultierende Ertrag/Verlust detailliert berechnet werden.

- Abschreibungen

Für festverzinsliche Wertpapiere stellen Ausfälle den wesentlichen Verlustfaktor dar. Da wir das Ausfallrisiko über den „CORP-Credit-Spread“ aus der Gesamtrendite heraus getrennt und anhand von Credit-Strukturkurven implizierte Ratings festgestellt haben, lassen sich anhand dieser implizierten Ratings Ausfallwahrscheinlichkeiten und -verluste individuell und konkret prognostizieren und veranschlagen.

Dadurch kann die Prognosegüte gegenüber einem allgemeineren Ansatz deutlich gesteigert und über Zeit und mit Erfahrung optimiert werden.

Asset Allokation

In unseren letzten beiden Beiträgen („Renditeprognosen im Niedrigzinsumfeld“; „Die verflixten Korrelationen in der Asset Allokation“) haben wir anhand traditioneller Anlageklassen Rendite- und Volatilitätsprognosen, Korrelationsfunktionen („Copula-Funktionen“) und darauf basierend effiziente Asset Allokations-Entscheidungen („Efficient Frontier“) errechnet.

Um den dort beschriebenen Ansatz oder jede andere Art von Portfoliooptimierung nach dem Mean-Variance-Verfahren umzusetzen, benötigen wir allerdings für jede Anlageklasse jeweils Ertrags-, Volatilitäts- und Korrelationsprognosen.

Einige traditionelle Anlageklassen werden jedoch aufgrund ihrer begrenzten Transparenz und hohen Komplexität oder sonstiger Beschränkungen gar nicht oder nur sehr unregelmäßig in einem (geregelten) Markt gehandelt. Daher stehen für sie auch keine (regelmäßigen) historischen Preisdaten zur Verfügung, anhand deren man die notwendigen Ertrags-, Volatilitäts- und Korrelationsprognosen erarbeiten könnte.

Dies gilt insbesondere für die bereits erwähnten Anlageklassen Schuldscheindarlehen, Kredite und Mittelstandanleihen.

Die Aufteilung der Portfoliorendite nach Risikoprämien erlaubt es uns aber das Verhalten dieser illiquiden Anlageklassen zu approximieren, indem wir das Verhalten ihrer Risikoprämien aus dem Verhalten dergleichen Risikoprämien anderer liquiderer Anlageklassen ableiten.

So können wir für die Anlageklasse „Schuldscheindarlehen“ beispielsweise annehmen, dass sich deren Risikoprämie „CORP-Credit-Spread“ ähnlich verhält wie dieselbe Risikoprämie bei der Anlageklasse „Unternehmensanleihen“.

Denn diese Risikorämie „CORP-Credit-Spread“ deckt bei beiden Anlageklassen – bei ähnlichen zu Grunde liegenden Schuldnern, Ratings und Industriekategorien – dasselbe Risiko, nämlich das Ausfallrisiko, ab.

Selbst bei unterschiedlich zu Grunde liegenden Schuldnern, Ratings und Industriekategorien sollte die Risikoprämie „CORP-Credit-Spread“ von Unternehmensanleihen und die Risikoprämie „CORP-Credit-Spread“ von Schuldscheindarlehen eine mehr oder weniger hohe Korrelation aufweisen, da das Ausfallrisiko bei beiden Anlageklassen sehr stark von globalen Faktoren (u.a. von den industriespezifischen und volkswirtschaftlichen Entwicklungen) abhängig ist.

Dasselbe gilt für die Risikoprämie „Liquiditäts-Spread“. Zwar sollte diese für die beiden Anlageklassen „Unternehmensanleihen“ und „Schuldscheindarlehen“ unterschiedlich hoch sein und sich über Zeit auch unterschiedlich entwickeln. Nichtdestrotz sind die Liquiditäts-Spreads für beide Anlageklassen nicht voneinander unabhängig, sondern hängen zu einem großen Teil auch von der allgemeinen Marktliquidität ab, die auch historisch über verschiedene Variablen (Index-CDS-Bond-Basis, TED-Spread, Index-Geld-Brief-Spannen, usw.) mess- und skalierbar ist.

Aufgrund dieser Erkenntnis indexieren und modellieren wir nun das Verhalten der Schuldscheindarlehen – für die uns ja keine historischen Preisdaten vorliegen – am Verhalten der Unternehmensanleihen, für die wir über historische Daten verfügen.

Dies tun wir, indem wir die historischen Veränderungen der Risikoprämien der Schuldscheindarlehen von den historischen Veränderungen derselben Risikoprämien der Unternehmensanleihen – korrigiert um einen Sensitivitätsfaktor/-funktion – ableiten.

Mit dem Konzept der Modified Duration, der oben erwähnten Performance-Formel und den abgeleiteten Veränderungen der Risikoprämien lassen sich nun auch historische Preisveränderungen für die illiquide Anlageklasse „Schuldscheindarlehen“ annäherungsweise berechnen.

Zusammen mit den Daten der Kupons und der Ausfallraten für Unternehmensanleihen können wir sodann das historische Verhalten von Schuldscheindarlehen replizieren und so die für diese Anlageklasse erforderlichen historischen Performance-Daten erzeugen.

Dieses Verfahren wenden wir für alle Anlageklassen an, für die keine Preis- und Performancedaten verfügbar sind. Generell können wir historische Performance-Daten für jede Anlageklasse modellieren und erzeugen, weil wir gezeigt haben, dass alle festverzinslichen Anlageklassen gemeinsame Risikoprämien besitzen. Es gilt daher folgende Funktion:

Performance Anlageklasse Y = Funktion (Risikoprämien Anlageklasse X, Sensitivitätsfunktionen X zu Y, Duration, Kupon, Ausfallraten) + Error-Term

Mit den so erzeugten historischen Daten lassen sich nun auch die notwendigen Ertrags-, Volatilitäts- und Korrelationsprognosen für alle festverzinslichen Anlageklassen analysieren und erstellen, die wir für die Berechnung einer effizienten Grenze („Efficient Frontier“) und einer ex-ante, optimalen Asset-Allokations-Entscheidung benötigen.

7. Renditezerlegung bei anderen Anlageklassen

Bisher haben wir nur die Risikoprämien von festverzinslichen Wertpapieren behandelt. Können die Renditen von anderen Anlageklassen ebenfalls in Komponenten zerlegt werden?

Nein. Beim Stichwort Risikoprämien könnte man Parallelen zu den Risikoprämien bei den Faktormodellen der gegenwärtig in Mode gekommenen Smart-Beta-Strategien sehen.

Smart-Beta-Strategien und -Fonds gewichten ihre Wertpapiere im Portfolio nicht wie bei Indizes üblich nach der Marktkapitalisierung des Wertpapieremittenten, sondern nach Kriterien wie der Volatilität, dem Momentum oder anderen ausgesuchten Faktoren.

Doch diese Faktoren und die damit verbundenen Risikoprämien haben – im Gegensatz zu unseren Risikoprämien bei festverzinslichen Wertpapieren – einen ungewissen, zeitlich oft befristeten und volatilen Einfluss auf die Performance eines nicht-festverzinslichen Wertpapiers, die ja im Wesentlichen von ihrer Preisveränderung abhängt.

Und diese eher zufällige Preisveränderung („Random Walk“) folgt eben nicht klaren Regeln und kann auch nicht mit einem Konzept wie der Modified Duration berechnet und modelliert werden. Alle Versuche die Rendite von nicht-festverzinslichen Wertpapieren in langfristig stabile Komponenten zu zerlegen und daraus konkrete Performance-Prognosen abzuleiten, müssen daher scheitern.

Unser Ansatz der Renditezerlegung in Risikoprämien findet daher nur bei festverzinslichen Wertpapieren Anwendung. Festverzinsliche Wertpapiere stellen aber den Löwenanteil in den Portfolios unserer Kunden dar. Die durch diesen Ansatz gewonnen Erkenntnisse liefern uns daher wichtige Einblicke.

8. Renditeprognosen für nicht-festverzinsliche Wertpapiere

Wie wir die Renditen und Korrelationen festverzinslicher Wertpapiere für die Asset Allokation prognostizieren, haben wir in diesem und in unseren letzten beiden Beiträgen „Renditeprognosen im Niedrigzinsumfeld“ und „Die verflixten Korrelationen in der Asset Allokation“ aufgezeigt.

Für die Renditeprognose von nicht-festverzinslichen Wertpapieren, für die historische Daten verfügbar sind, legen auch wir die historischen Renditen zu Grunde, verwandeln diese üblicherweise normal verteilten Renditen aber je nach momentaner Marktbewertung in eine rechts- oder linksschiefe Verteilung.

Die Marktbewertung machen wir dabei nicht nur an den üblichen Kriterien wie dem Kurs-Gewinn-Verhältnis (KGV/PE) fest, sondern berücksichtigen dabei auch die Unternehmensverschuldung, die Stabilität der Cash-Flows und andere fundamentale Faktoren.

So gehen wir beispielsweise für die nächsten 12 Monate aufgrund so berechneter hoher Marktbewertungen bei den meisten Aktienindizes von einer höheren Wahrscheinlichkeit negativer als positiver Renditen aus und verschieben unsere Renditeverteilung (Renditehäufigkeit) daher nach links.

Diese modifizierte Verteilungsfunktion geht dann über eine Monte-Carlo-Simulation in die Berechnung der Efficient Frontier und ex-anten optimalen Asset Allokation ein, wie wir dies auch in unseren letzten beiden Beiträgen gezeigt haben.

Indexierung illiquider Anlageklassen anhand liquider Indizes

Für die meisten nicht-festverzinslichen Anlageklassen stehen je nach Land, Währung und Industrie entsprechende Indizes oder Sub-Indizes und damit die zur Berechnung von Rendite- und Korrelationsprognosen notwendigen historischen Daten zur Verfügung. Eine Indexierung ist dort nicht notwendig.

Für einige andere, illiquidere Anlageklassen liegen aber solche historischen Preisdaten nicht vor und müssen daher modelliert und indexiert werden.

Eine passende Indexierung hängt auch davon ab, ob die zu untersuchende Anlageklasse eher Fremdkapital- oder Eigenkapital-Charakter besitzt und daher eher gegen Anleihen- oder Aktienindizes indexiert werden sollte. Je nach Anlageklasse kommt auch eine Mischung verschiedener liquider Anlageklassen in Betracht.

Ähnlich wie bei der von uns oben beschriebenen Methode bei festverzinslichen Wertpapieren werden dabei die Performancedaten der illiquiden Anlageklasse von einem liquideren Index abgeleitet und um einem Sensitivitätsfaktor/-funktion korrigiert um mit den so erzeugten historischen Daten die notwendigen Ertrags-, Volatilitäts- und Korrelationsprognosen zu erstellen.

Diesen Modellierungsansatz wollen wir an dieser Stelle aber nicht weiter beleuchten.

9. Fazit

Wir haben in diesem Beitrag gezeigt, dass sich Risiken bei festverzinslichen Wertpapieren nicht durch klassische Sub-Anlageklassen definieren oder abgrenzen lassen, sondern von Faktoren abhängen, die tiefer gehen und über diese Klassifizierungen hinweg wirken.

Wir haben diesen Risikofaktoren bei festverzinslichen Wertpapieren anhand von Risikoprämien definiert, berechnet und analysiert und daraus zusätzliche Erkenntnisse sowohl für Portfolios als auch einzelne Wertpapiere gewonnen. Zudem konnten wir mit diesen Risikoprämien die für eine Asset-Allokations-Berechnung notwendigen historischen Preisdaten bei festverzinslichen Anlageklassen modellieren, für die keine historischen Daten vorliegen.

Die Rendite nicht-festverzinslicher Wertpapiere lässt sich nicht in stabile Risikoprämien aufgliedern, so dass dort Renditeprognosen für die Zukunft direkt aus der Vergangenheit abgeleitet werden müssen. Bei Anlageklassen, für die historische Daten vorliegen, modifizieren wir die historischen Renditeverteilungen anhand aktueller Marktbewertungen und lassen diese dann in die Asset-Allokations-Modellierung einfließen. Bei illiquiden Anlageklassen, für die keine historischen Preisdaten verfügbar sind, müssen die historischen Renditen und Korrelationen anhand entsprechender liquider Aktien- oder Anleiheindizes indexiert und approximiert werden.

Diesen Beitrag können Sie auch als PDF-Dokument herunterladen: Die Zerlegung von Portfolios nach Risikoprämien