Ungleichgewichte und die Finanzkrise – Teil 7: Quantitative Easing (QE) und das Bankensystem

Dez 2016

“Das volkswirtschaftliche Kreislaufsystem funktioniert nicht mehr, weil lokale und globale Ungleichgewichte einen Zirkulationsstau verursachen.”

Im vorigen Beitrag haben wir argumentiert, dass es den Zentralbanken nur schwerlich gelingt Investitionsanreize zu schaffen. In diesem siebten Teil unserer zehnteiligen Beitragsserie fragen wir, welche Auswirkungen die QE-Programme auf den Geschäftsbankensektor haben.

1. Volkswirtschaftliche Theorien und Realität

Die Situation der Haushalte und Unternehmen

2. Ungleichheit und Sparschwemme der Haushalte

3. Sparschwemme der Unternehmen

4. Ungleichheit und Schulden

5. Sparschwemme und Handelsbilanzen

Die Rolle der Zentralbanken

6. Sparschwemme, billige Kredite und Vermögenspreise

7. Quantitative Easing (QE) und das Bankensystem

8. Zentralbank-Reserven und Geldschöpfung

Die Rolle des Staates

9. Die Auswirkungen von Staatsschulden

10. Deregulierung, Kreditvergabe und Inflation

Kernaussagen:

- Die QE-Programme der Zentralbanken schwächen die Profitabilität der Geschäftsbanken und zwingen diese neues Eigenkapital aufzubringen

- Dies dürfte die Kreditvergabe, insbesondere im Euroraum, nicht nur nicht fördern, sondern geradezu konterkarieren und die Volkswirtschaften schwächen

Die unkonventionelle Geldpolitik der Zentralbanken hat eine erneute große Depression verhindert. Die Zentralbanken haben es verstanden die „Animal Spirits“ der Marktteilnehmer wiederzubeleben, auch im Wissen, dass „50 Prozent der Wirtschaft eben doch Psychologie sind“.

Doch jede Medizin hat ihre Nebenwirkungen und diese werden zunehmend heftiger. Sie tragen mittlerweile dazu bei, dass insbesondere das europäische Bankensystem nachhaltig geschwächt wird. Dadurch wird das Ziel, die Kreditvergabe auszuweiten, verfehlt. Die folgende Analyse ist im Kern auf eine Arbeit Peter Stellas zurückzuführen, dem ehemaligen Abteilungsleiter beim IWF und dort zuständig für Zentralbanken und Geldpolitik (hier).

Die Europäische Zentralbank (EZB) hat angekündigt, dass sie im Rahmen ihres QE-Programms bis März 2017 rund EUR 1.740 Mrd. an Anleihen kaufen wird und das Programm über den März 2017 hinaus fortsetzen möchte.

Bis Juli 2016 hatte die EZB bereits rund EUR 940 Mrd. an Staats- und Unternehmensanleihen gekauft. Im Folgenden untersuchen wir die Auswirkungen der Anleihekäufe über EUR 800 Mrd., die von Juli 2016 bis März 2017 stattgefunden haben und gegenwärtig noch stattfinden.

Diese Anleihen waren und sind sowohl im Besitz des privaten Sektors – also privaten Haushalten und Unternehmen – als auch im Besitz der Geschäftsbanken selbst.

Die jeweilige Wirkung des QE-Programms ist je nach Eigentümer der Anleihen unterschiedlich.

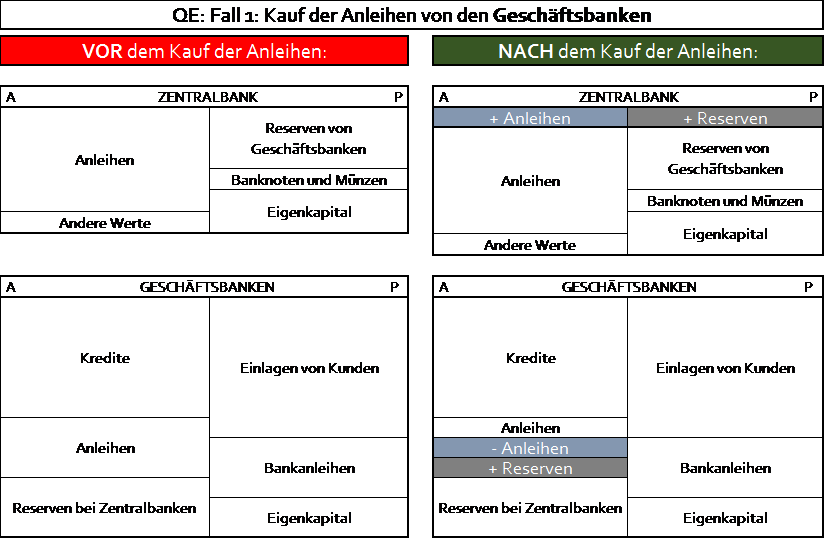

Kauft die Zentralbank Anleihen direkt von den Geschäftsbanken, vermindern sich bei den Geschäftsbanken die Anleihen-Bestände in gleichem Maße, wie sich ihr Guthaben auf dem Konto bei der Zentralbank – ihre „Zentralbank-Reserven“ – erhöht. Es wird also lediglich ein Vermögenswert gegen einen anderen Vermögenswert ausgetauscht – es findet ein „Asset Swap“ statt. Die Größe der Geschäftsbanken-Bilanz bleibt unverändert, die Bilanz der Zentralbank verlängert sich:

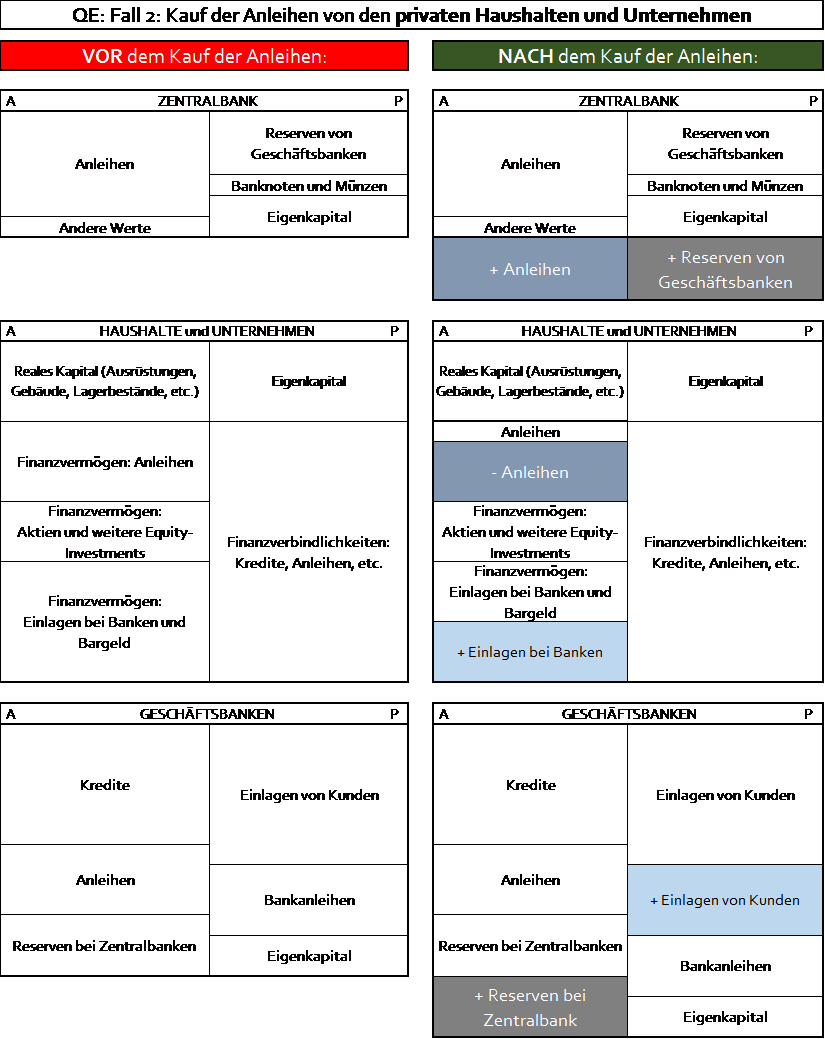

Im zweiten Fall kauft die Zentralbank die Anleihen von den privaten Haushalten und Unternehmen. In der Regel verwahren Geschäftsbanken – „Depotbanken“ – die Wertpapierbestände des privaten Sektors. Kauft die Zentralbank die Anleihen von den privaten Haushalten und Unternehmen, erhält sie diese von deren Depotbank und schreibt den Gegenwert der Anleiheverkäufe dem Konto der Depotbank bei sich gut. Die Reserven der Depotbank bei der Zentralbank erhöhen sich. Im Gegenzug schreibt die Depotbank den Gegenwert der Anleiheverkäufe den Konten der privaten Haushalte und Unternehmen bei sich – oder einer anderen Geschäftsbank – gut. Deren Einlagen bei der Depotbank – oder bei einer anderen Geschäftsbank – erhöhen sich, ihre Bestände an Anleihen dort haben sich durch die Anleiheverkäufe aber vermindert.

Durch diesen Vorgang bleibt die Bilanzgröße der privaten Haushalte und Unternehmen also unverändert. Das QE-Programm hat dem privaten Sektor Anleihen entzogen und dafür Geld „gutgeschrieben“. Das Programm hat ja auch das Ziel, dass der private Sektor mit dem frischen Geld auf „Einkaufstour“ – nach Konsum- und Investitionsgütern – geht und die Wirtschaft ankurbelt. Dies ist der „Household-Liquidity“-Kanal der Geldpolitik. Sowohl die Bilanz der Zentralbank als auch die Bilanzen der Geschäftsbanken verlängern sich dadurch:

Beide Vorgänge haben unterschiedlich, negative Auswirkungen auf die Geschäftsbanken.

Fall 1: Wenn die Zentralbank die Anleihen direkt von den Geschäftsbanken kauft, werden Anleihen gegen Reserven bei der Zentralbank getauscht („Asset Swap“). Da Anleihen zumeist deutlich höhere Renditen abwerfen als Zentralbank-Reserven, werden aus Sicht der Geschäftsbank dabei „gute“ gegen „schlechte“ Vermögenswerte getauscht. Dadurch verschlechtert sich zwangsläufig auch deren Profitabilität, selbst wenn die Rendite mancher Bundesanleihen heute nicht viel höher ist als der Einlagezins bei der EZB (-0,40 Prozent).

Fall 2: Wenn die Zentralbank die Anleihen von den privaten Haushalten und Unternehmen kauft, verlängert sich durch die zusätzlichen Einlagen der Kunden die Bilanz der Geschäftsbanken, d.h. sowohl ihre Vermögenswerte – also „Reserven“ – als auch ihre Verbindlichkeiten – also ihre „Einlagen“ – steigen an. Dadurch sinken bei unveränderter Höhe des Eigenkapitals aber auch die Eigenkapitalquoten der Geschäftsbanken, also der Quotient von Eigenkapital zu Bilanzsumme. Bei generell niedrigen Eigenkapitalquoten im Bankensektor bedeutet dies, dass die Geschäftsbanken meist neues Eigenkapital aufbringen müssen.

Nicht nur reduziert das QE-Programm also die Rentabilität der Banken, sondern zwingt sie darüber hinaus zur Aufnahme oder Schaffung neuen Eigenkapitals.

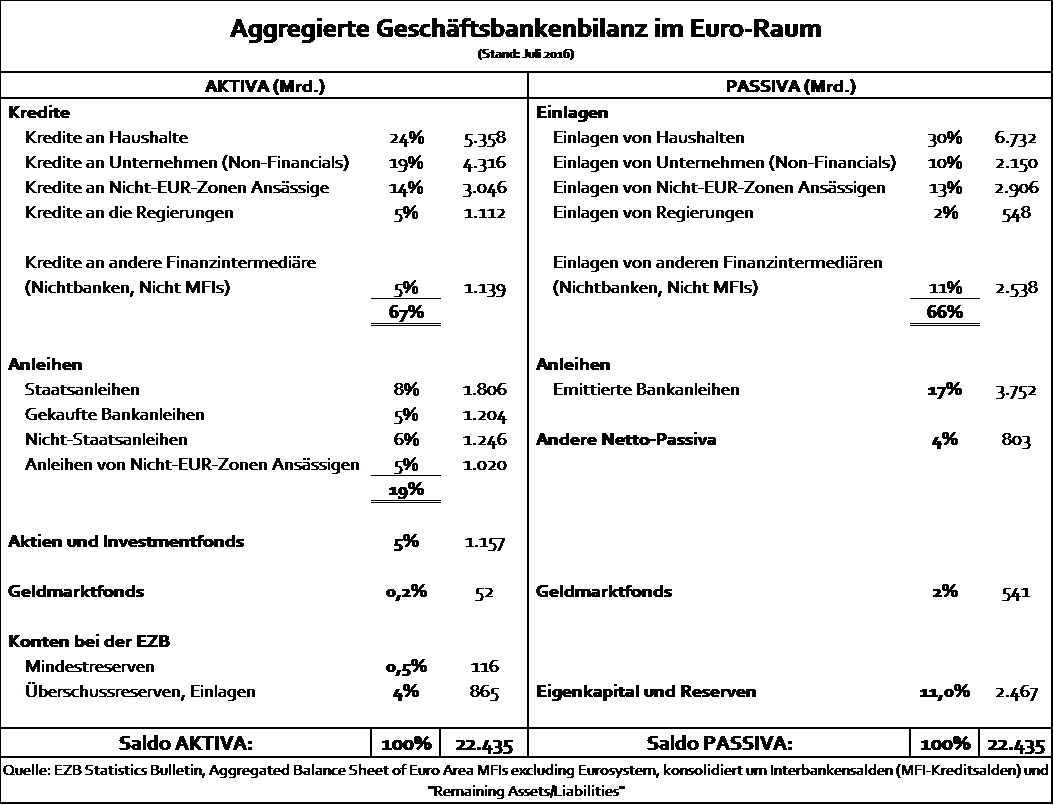

Um aufzuzeigen welche konkreten Auswirkungen das QE-Programm auf die Geschäftsbanken im Euroraum hat, werfen wir zunächst einen Blick auf die insgesamt ausstehenden Anleihen im Euroraum und auf die aggregierte und konsolidierte Bilanz der Geschäftsbanken:

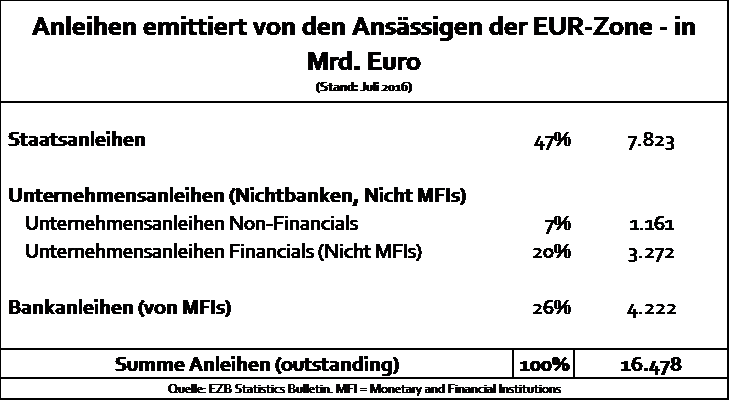

Insgesamt haben die Staaten des Euroraums rund EUR 7.823 Mrd. an Staatsanleihen emittiert.

Die Geschäftsbanken des Euroraums nennen rund 23 Prozent – also EUR 1.806 Mrd. von EUR 7.823 Mrd. – der dort emittierten und ausstehenden Staatsanleihen ihr eigen. Die verbleibenden 77 Prozent der Staatsanleihen dagegen befinden sich noch in den Händen der privaten Haushalte, Unternehmen oder Nicht-Euro-Ansässigen oder der EZB und den nationalen Zentralbanken des Eurosystems. Letztere haben im Rahmen ihres QE-Programms bereits rund EUR 900 Mrd. an Staatsanleihen – Stand: Juli 2016 – erworben.

Bei den Unternehmensanleihen (Nicht-Banken) ist eine Eigentumsanalyse schwieriger, da diese nicht explizit aus den EZB Statistics Bulletins hervorgeht. Wir beschränken unsere Prognose daher dahingehend, dass wir für die weiteren QE-Anleihekäufe der EZB nur Staatsanleihekäufe annehmen, obwohl auch Unternehmensanleihen gekauft werden. Für unsere Argumentation spielt dies aber keine Rolle.

Wir gehen davon aus, dass die EZB von Juli 2016 bis März 2017 mindestens weitere EUR 800 Mrd. an Anleihen gekauft hat und noch kaufen wird. Wir nehmen weiter an, dass sie 23 Prozent dieser Staatsanleihen von Geschäftsbanken und 77 Prozent von privaten Haushalten und Unternehmen kauft, was den gegenwärtigen Eigentumsverhältnissen entspricht. Diese Eigentumsverhältnisse sind zwar durch die QE-Staatsanleihenkäufe verzerrt, die Geschäftsbanken dürften sich aber stärker gegen einen weiteren Verkauf sträuben als der private Sektor, so dass das Verhältnis von 23 Prozent zu 77 Prozent realistisch erscheint. Für unsere Argumentation spielt aber auch dies keine große Rolle.

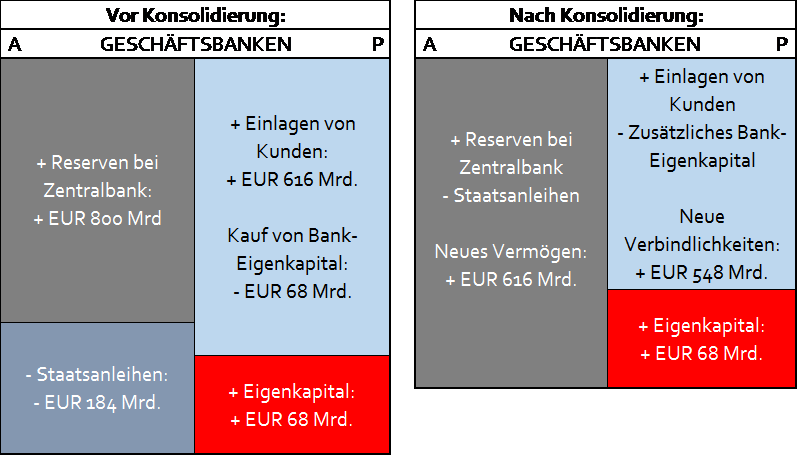

Die Bilanz der Geschäftsbanken im Euroraum verändert sich demnach wie folgt:

- Die Einlagen der Kunden steigen durch die Verkäufe an die Zentralbank um EUR 616 Mrd. an – 77 Prozent von EUR 800 Mrd.. Daraus entstehen den Geschäftsbanken neue Reserven bei der Zentralbank in gleicher Höhe.

- Durch die eigenen Anleiheverkäufe der Geschäftsbanken vermindern sich deren Bestände um EUR 184 Mrd. – 23 Prozent von EUR 800 Mrd.. Gleichzeitig erhöhen sich dadurch aber auch die Reserven bei der Zentralbank um den gleichen Betrag.

- Für die daraus entstehende „Verlängerung“ der Bilanz nehmen wir an, dass die momentane Eigenkapitalquote von elf Prozent aufrechterhalten werden soll. Das zusätzlich aufzubringende Eigenkapital soll von den Sparern durch die Umwandlung ihrer Einlagen in Bankkapital kommen.

Demnach sehen die durch das QE-Programm erzwungenen, ZUSÄTZLICHEN Bilanzposten wie folgt aus:

Die Geschäftsbanken im Euro-Raum benötigen als Resultat des QE-Programms zur Aufrechterhaltung ihrer Eigenkapitalquote bis März 2017 also rund EUR 68 Mrd. an NEUEM Eigenkapital. Bei einer Fortsetzung des QE-Programms über den März 2017 hinaus erhöht sich dieser Wert entsprechend. In einem Umfeld, wie dem heutigen, Eigenkapital aufzubringen, dürfte für die Geschäftsbanken eine große Herausforderung darstellen.

Die zusätzlichen Zentralbank-Reserven – als Konsequenz dieses QE-Programms – belasten darüber hinaus auch noch die Profitabilität der Geschäftsbanken, weil darauf gegenwärtig negative Einlagezinsen in Höhe von minus 0,40 Prozent bezahlt werden müssen.

In vielen Ländern konnte die postive Wirkung der QE-Programme auf die Finanzmärkte die negative Wirkung auf das Geschäftsbankensystem ausgleichen oder sogar übertreffen. Dies gilt insbesondere für die USA. Im Euroraum hingegen, spielt das Geschäftsbankensystem für die Kreditversorgung der Volkswirtschaften eine entscheidende Rolle.

Das Ziel der Europäischen Zentralbank, die Kreditvergabe der Geschäftsbanken auszuweiten, dürfte mit den QE-Programmen also nicht nur verfehlt, sondern geradezu konterkariert werden. Den fragilen Zustand der europäischen Volkswirtschaften dürfte die eingeschränkte Kreditvergabe eher verschlechtern als verbessern.

Im nächsten Beitrag unserer Serie analysieren wir welche Auswirkungen die angestiegenen Reserven bei der Zentralbank auf die Geldschöpfung haben.