Ungleichgewichte und die Finanzkrise – Teil 3: Sparschwemme der Unternehmen

Nov 2016

“Das volkswirtschaftliche Kreislaufsystem funktioniert nicht mehr, weil lokale und globale Ungleichgewichte einen Zirkulationsstau verursachen.”

Im vorherigen Teil unserer zehnteiligen Beitragsserie haben wir die Einkommensungleichheit privater Haushalte und die daraus resultierende Sparschwemme untersucht. In diesem dritten Teil beleuchten wir die Situation der Unternehmen.

1. Volkswirtschaftliche Theorien und Realität

Die Situation der Haushalte und Unternehmen

2. Ungleichheit und Sparschwemme der Haushalte

3. Sparschwemme der Unternehmen

4. Ungleichheit und Schulden

5. Sparschwemme und Handelsbilanzen

Die Rolle der Zentralbanken

6. Sparschwemme, billige Kredite und Vermögenspreise

7. Quantitative Easing (QE) und das Bankensystem

8. Zentralbank-Reserven und Geldschöpfung

Die Rolle des Staates

9. Die Auswirkungen von Staatsschulden

10. Deregulierung, Kreditvergabe und Inflation

Kernaussagen:

- Die heute historisch hohen Unternehmensgewinne sind auch das Resultat einer Unterbezahlung des Faktors Arbeit

- Unternehmen haben sich von Nettokreditnehmern zu Nettokreditgebern entwickelt und tragen so auch zu der Sparschwemme bei

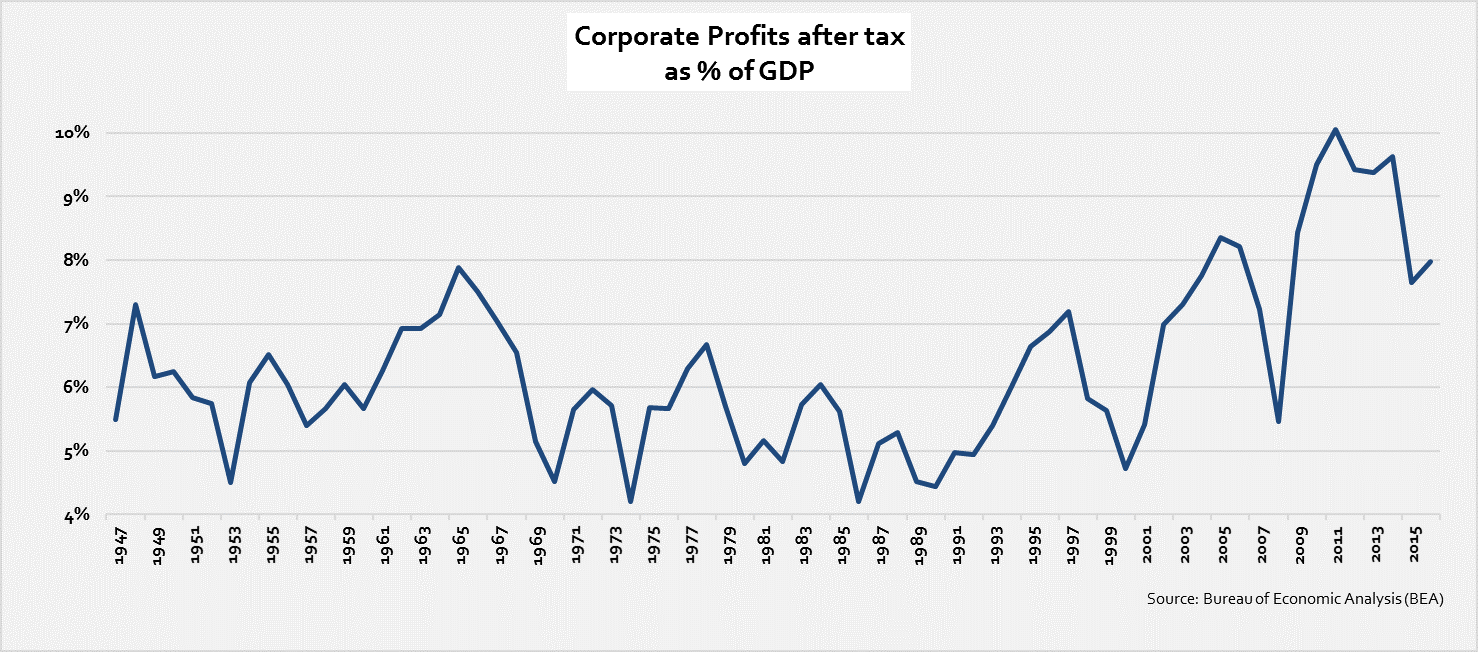

Den Unternehmen geht es offenbar gut. Nicht nur den amerikanischen Unternehmen in unserer Darstellung, sondern auch vielen anderen insbesondere globalen Unternehmen aus anderen Ländern. Die Unternehmensgewinne in Relation zur Wirtschaftsleistung – dem Bruttoinlandsprodukt oder anderen vergleichbaren Aggregaten – sind nahe ihres nachkriegshistorischen Hochs von 2010:

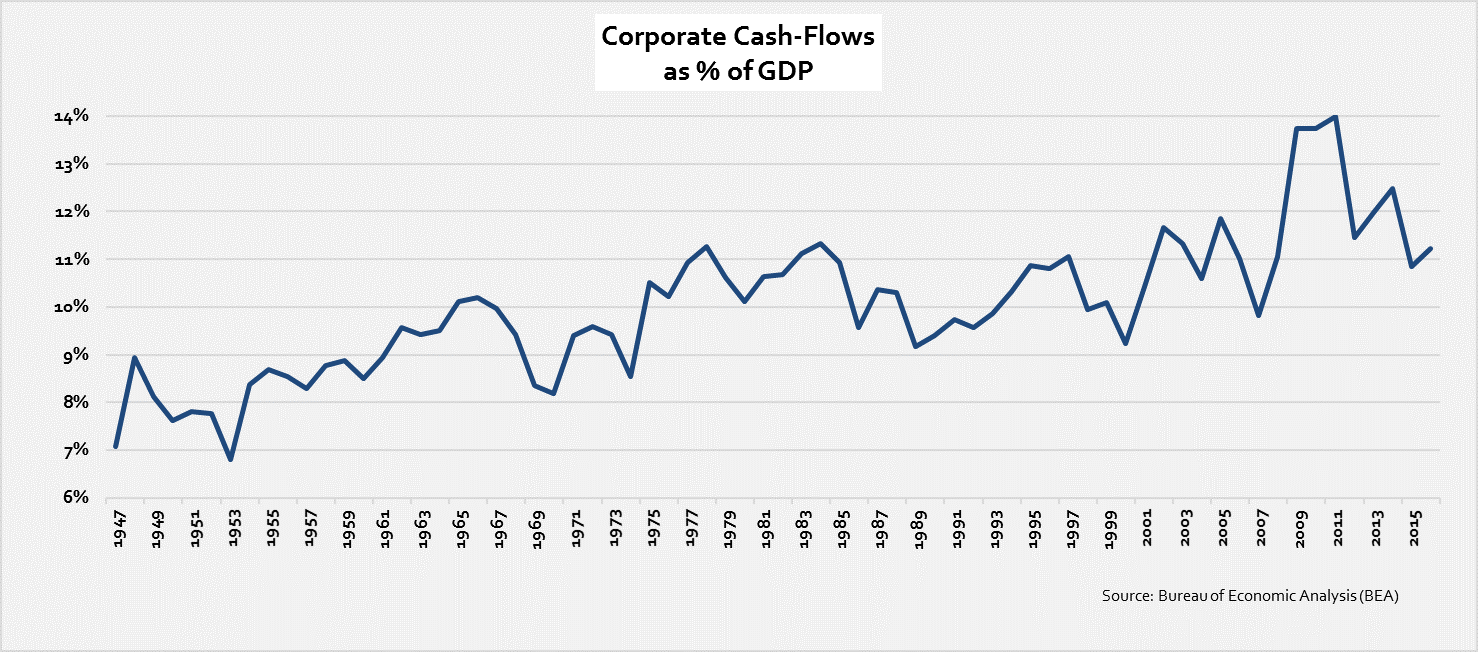

Bei ihren Cash-Flows, die ja weniger steuerlichen und buchhalterischen Optimierungsmethoden unterliegen, sieht es noch besser aus:

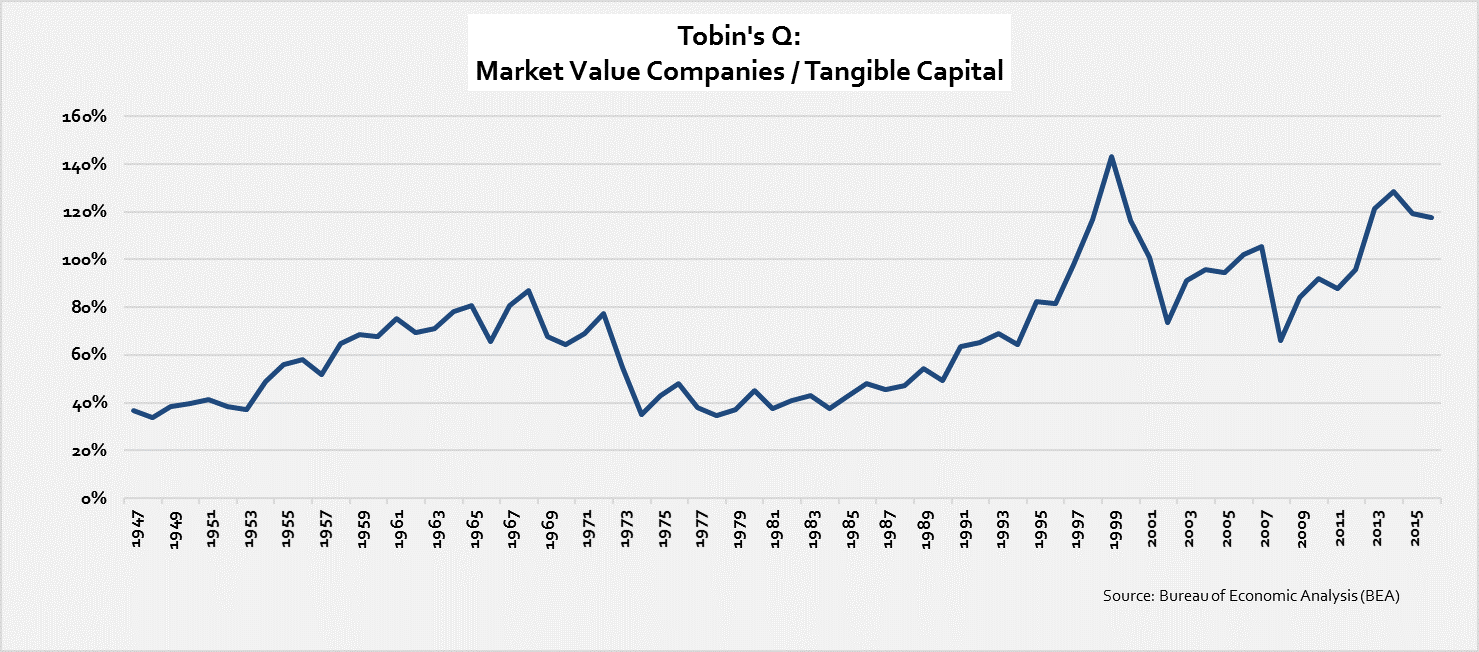

Die Investoren erkennen dies an und bewerten die Unternehmen entsprechend hoch – hier dargestellt am Maßstab von Tobin’s Q, dem Quotient von Firmenmarktwert zu Firmenbuchwert:

In der neoklassischen Theorie bedeuten hohe Unternehmensgewinne, dass die Grenzproduktivität des Kapitals relativ hoch ist.

Die Kreditkosten („Zinsen“) für Unternehmen sind seit einiger Zeit so niedrig wie selten zuvor. Und zudem impliziert eine hohe Unternehmensbewertung auch hohe Preise für das bestehende Realkapital (Ausrüstungen, Gebäude, Lagerbestände, etc.), das diese hohen Firmenwerte ja repräsentieren. In einem solchen Umfeld sollte es theoretisch einen regelrechten Investitionsboom geben, weil die lukrative Bewertung des bestehenden („alten“) Realkapitals ja zur gewinnträchtigen Schaffung von „neuem“ Realkapital – also Investitionen – animieren sollte.

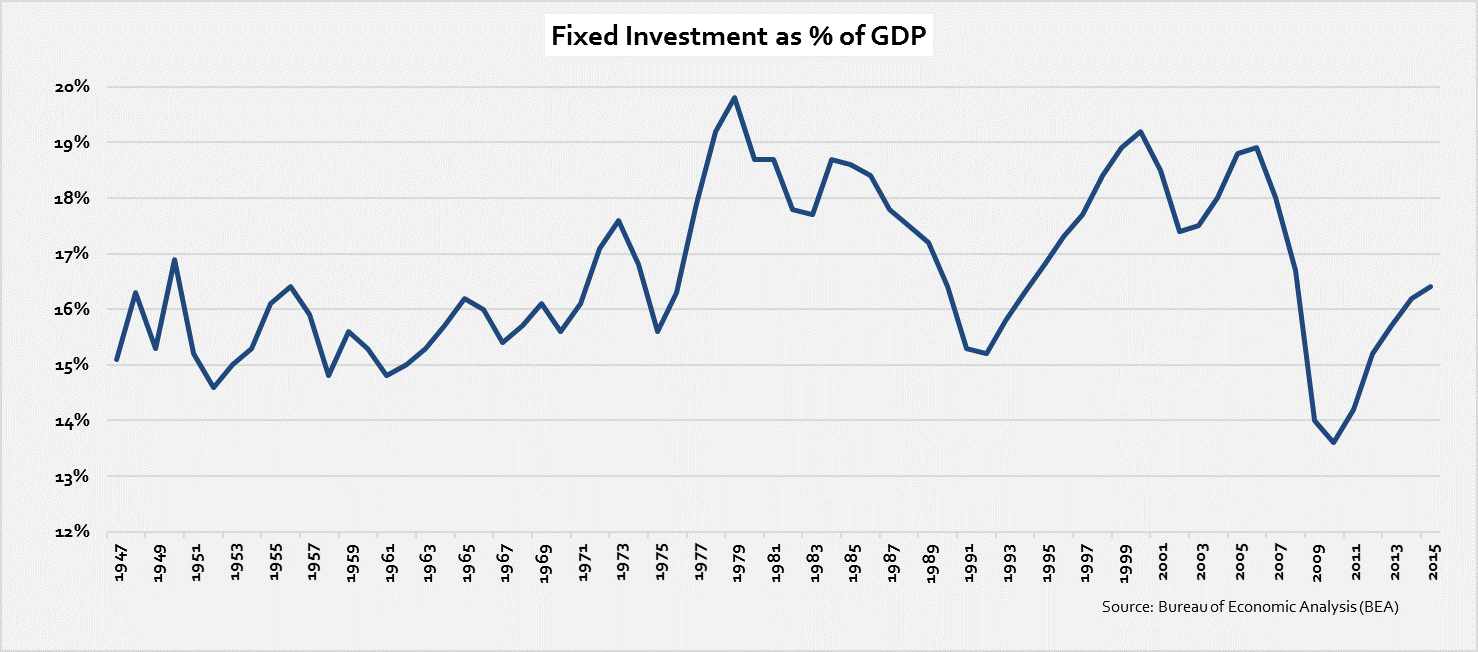

Und doch spricht der Blick auf die Investitionstätigkeit der Unternehmen eine andere Sprache:

Die Investitionen, gemessen an der Wirtschaftsleistung, lagen zuletzt zwar in etwa so hoch wie durchschnittlich in den letzten 60 Jahren. Ein großer Teil davon dürfte aber immer noch Nachholinvestitionen gewesen sein, die sich seit der großen Rezession von 2008 „aufgestaut“ hatten. Von einem Investitionsboom kann also keine Rede sein.

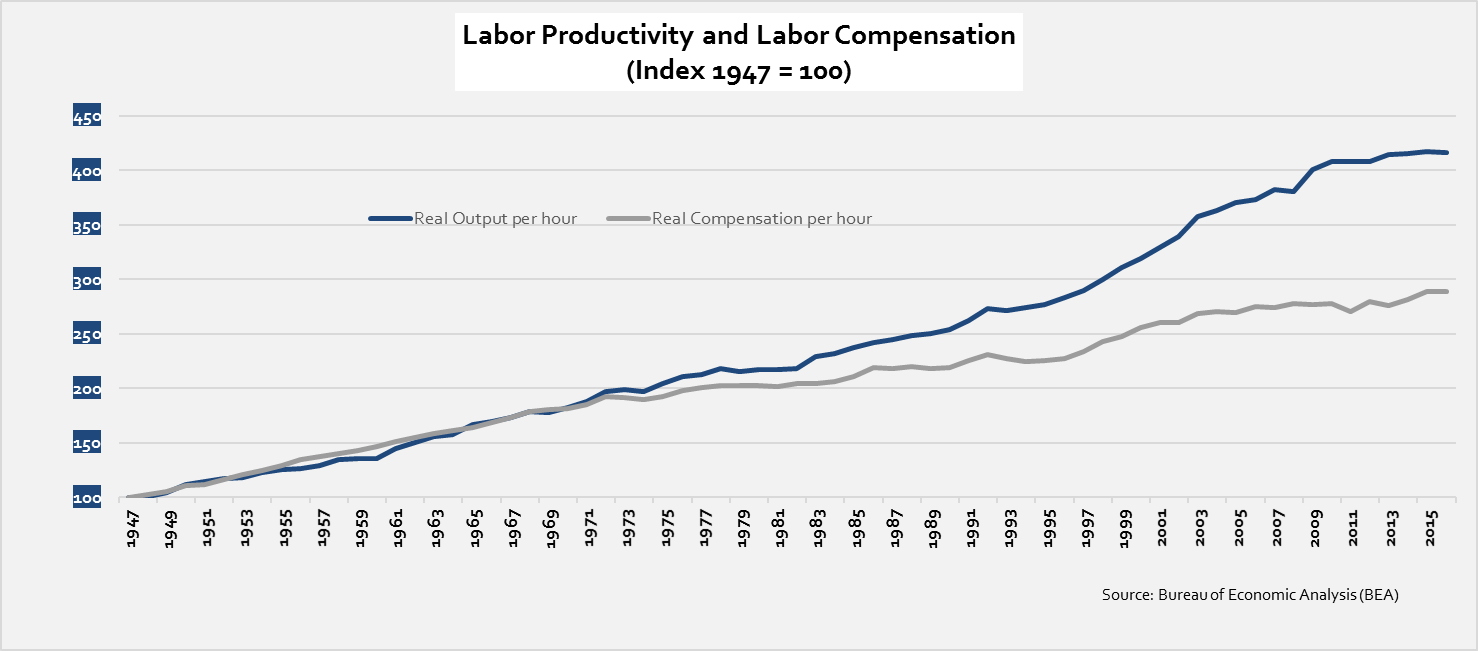

Dies bedeutet, dass die Grenzproduktivität des Kapitals deutlich niedriger sein muss, als es die hohen Unternehmensgewinne implizieren. Dafür kann es in einem nichtmonopolistischen Wirtschaftssystem nur EINE logische Erklärung geben: Die Grenzproduktivität der Arbeit ist deutlich HÖHER, als es die Löhne und Gehälter widerspiegeln.

Der Produktivitätszuwachs muss also überproportional an die Kapitaleigentümer gegangen sein, zu Lasten der Arbeitseinkommen. Und so ist es auch:

Nicht nur in den USA (unser Chart), sondern auch in vielen anderen entwickelten Ländern der Welt, stiegen die Löhne bis 1970 in Tandem mit der erzielten Wirtschaftsleistung. Ab 1970 begann die reale Produktionsmenge leicht stärker, ab den 1980er-Jahren signifikant stärker zu wachsen als die realen Löhne und Gehälter.

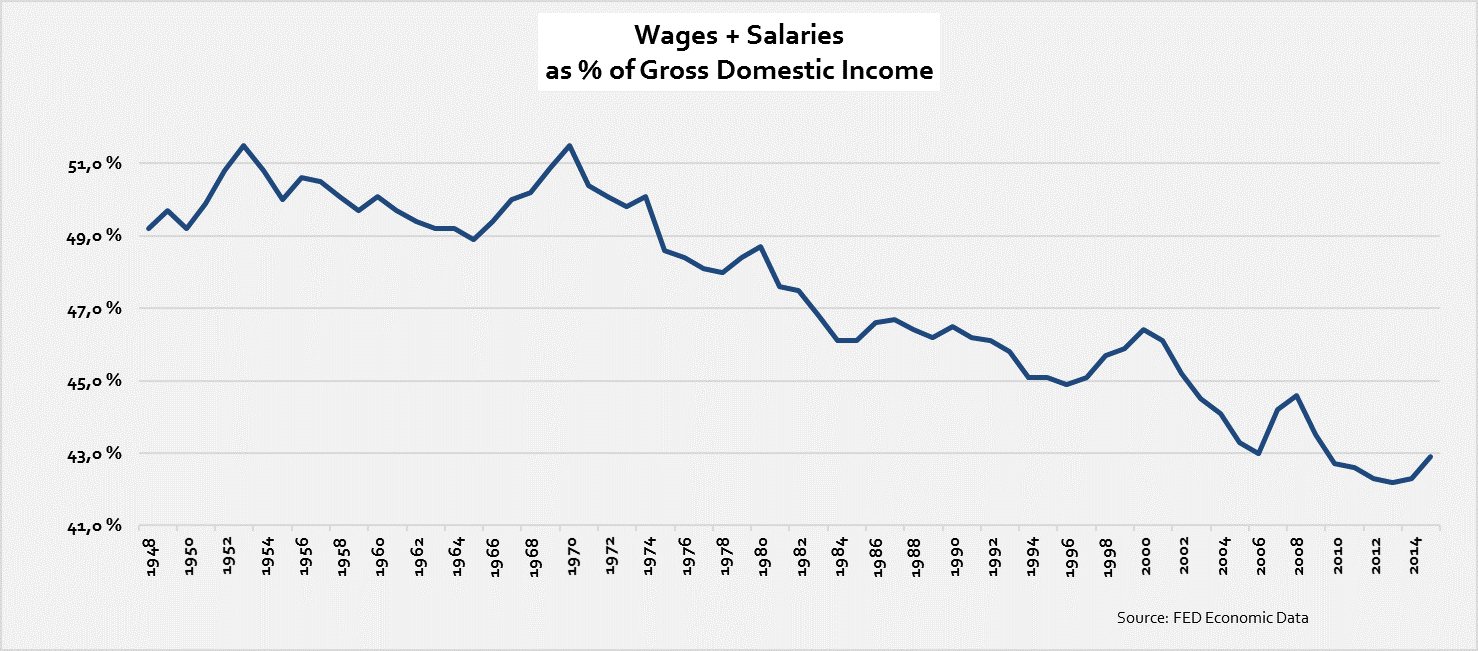

Um es noch deutlicher auszudrücken: Die Arbeiter und Angestellten erhielten über einen langen Zeitraum einen zu geringen Anteil an der Wirtschaftsleistung. Ihre Löhne und Gehälter lagen deutlich unter dem, was ihnen aufgrund ihrer eigenen Arbeitsleistung eigentlich „zugestanden hätte“. Dies zeigt sich auch am abnehmenden Anteil der Löhne und Gehälter an der gesamten Wirtschaftsleistung:

Konsumnachfrage

Nun mag man beim Blick auf diesen Chart zu dem Schluss kommen: Arbeitseinkommen sind von durchschnittlich 50 Prozent im Jahr 1970 auf heute 43 Prozent der Wirtschaftsleistung gefallen. Was heißt das schon? Ausgedrückt in Zahlen bedeutet es, dass allein die Löhne und Gehälter in den USA heute um insgesamt rund USD 1.300 Mrd. jährlich höher wären, wenn die Arbeitseinkommen noch einen Anteil von 50 Prozent an der Wirtschaftsleistung hätten. Und dies gilt in vergleichbaren Maße auch für andere Industrieländer. Bei höheren Löhnen und Gehältern würden die privaten Haushalte über eine höhere Kaufkraft verfügen. Diese würde sich sowohl auf die Konsum- als auch Investitionsnachfrage auswirken. Bei einer Sparquote der privaten US-Haushalte von heute rund sechs Prozent würde eine Rückkehr des Lohnanteils auf 50 Prozent einen Anstieg der Konsumausgaben um rund USD 1.220 Mrd. oder knapp zehn Prozent pro Jahr mehr bedeuten. Ein gigantisches Konjunkturprogramm!

Investitionsnachfrage

Zu den größten Investitionen, die private Haushalte in ihrem Leben vornehmen, gehört der Kauf einer Immobilie. Bei sinkenden relativen Arbeitseinkommen sind aber immer weniger Haushalte in der Lage eine solche Immobilie zu finanzieren, weil Banken ihnen aufgrund ihrer schlechteren Ertragslage die Kredite verweigern.

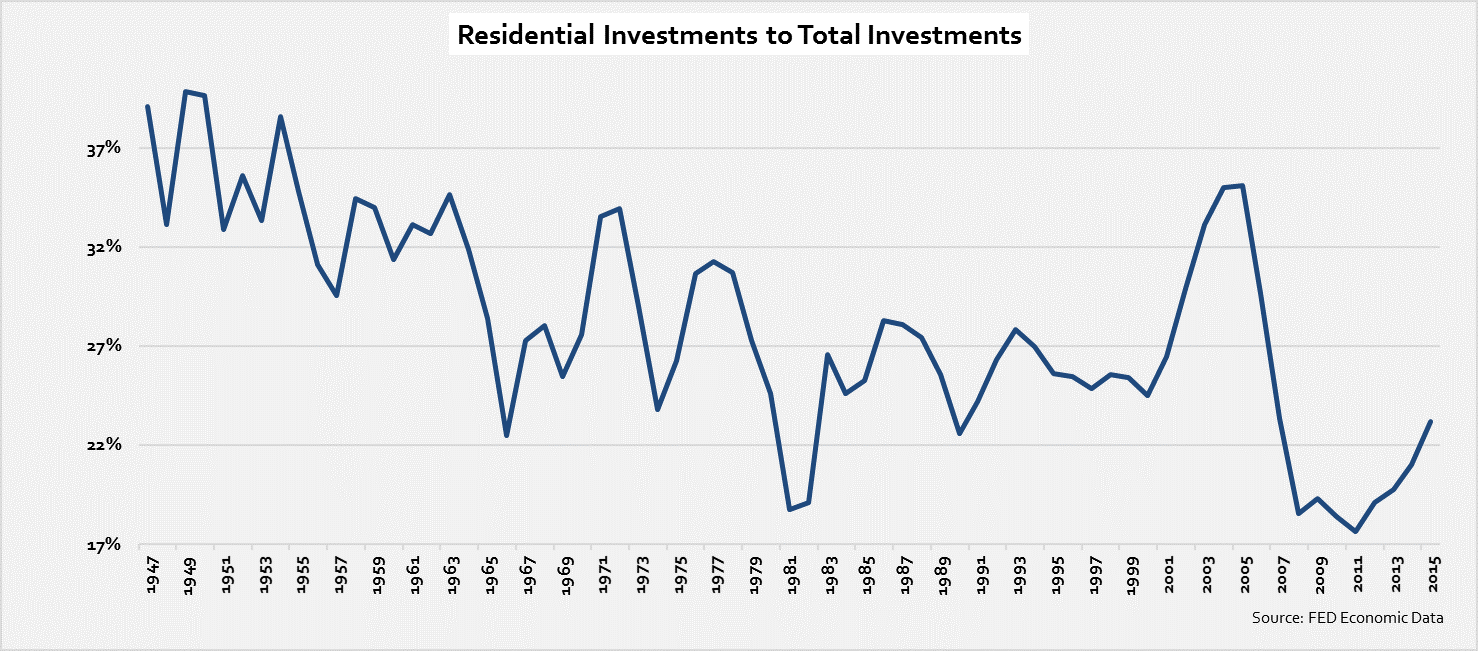

Immobilieninvestitionen stellen einen beträchtlichen Teil der gesamtwirtschaftlichen Investitionsnachfrage dar. In den USA entwickelte sich der Anteil der Immobilieninvestitionen an den gesamten Investitionen wie folgt:

Demnach sind die Immobilieninvestitionen von deutlich über 30 Prozent der Gesamtinvestitionen in den 1950er-Jahren stetig auf heute rund 23 Prozent gefallen, obwohl die Bevölkerungszahl in der gleichen Zeit explodiert ist: von damals 180 Mio. auf heute 320 Mio. US-Bürger. Eine kurze Ausnahme bilden die 2000er-Jahre, wo ein bedeutender Teil der Immobilieninvestitionen durch Subprime-Kredite finanziert wurden, die nicht nachhaltig waren.

Der sinkende Anteil der Immobilieninvestitionen an den Gesamtinvestitionen erklärt auch, warum die gesamten Investitionen heute so niedrig sind und der US-Konsumanteil an der Wirtschaftsleistung entsprechend hoch (rund 70%). Und ein sinkendes relatives Arbeitseinkommen der privaten Haushalte erklärt zum Teil auch diese niedrigen Immobilieninvestitionen.

Unternehmensgewinne

Zurück zu den Unternehmen: Die Unternehmen konnten also nur deshalb solch hohe Gewinne erzielen, weil die von ihnen zu bezahlenden Arbeitskosten gemessen an der Arbeitsproduktivität so niedrig waren.

Was aber machen die Unternehmen mit diesen enormen Profiten? Wie wir schon gesehen haben, werden die daraus resultierenden Ersparnisse heutzutage nur noch zu einem kleinen Teil zur Finanzierung von Investitionen benutzt, also dem Kauf von Realkapital wie Ausrüstungen, Gebäude, Lagerbestände etc. Ein nicht geringer Teil dieser Ersparnisse wird heute an die Unternehmenseigentümer ausgeschüttet, bei börsennotierten Unternehmen als Dividende. Ein weiterer Teil fließt bei diesen Unternehmen in den Rückkauf eigener Aktien.

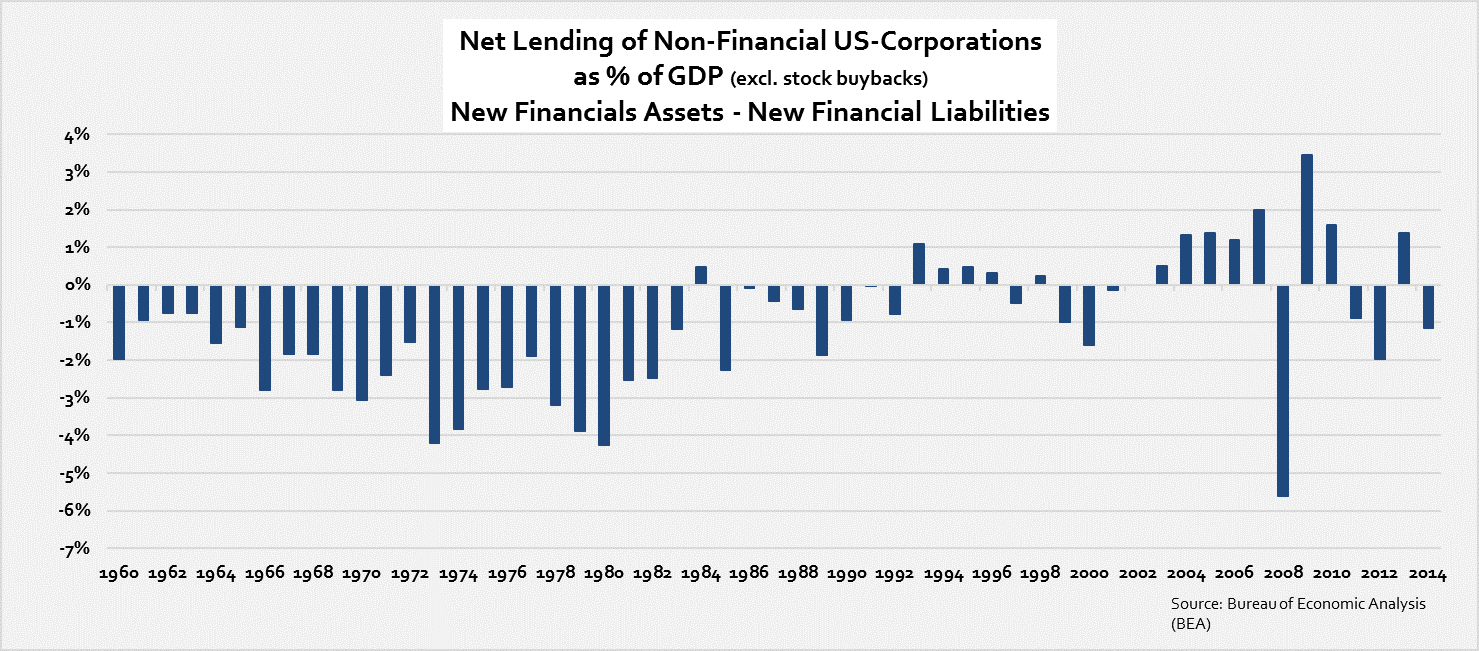

Doch nicht nur kaufen die Unternehmen mit ihren Ersparnissen eigenes Finanzvermögen, sondern darüber hinaus Finanzvermögen von anderen Emittenten und Schuldnern. Diese Käufe haben ein derartiges Ausmaß angenommen, dass die Unternehmen nun mehr an Finanzvermögen anhäufen, als dass sie neue Finanzverbindlichkeiten, also Schulden, aufnehmen. Dies bedeutet im Klartext, dass in vielen Länder die Unternehmen de facto zu Nettosparern und Nettokreditgebern geworden sind:

Doch nicht nur US-Unternehmen (Non-Financials) haben sich zu Netto-Kreditgebern entwickelt. Allein unter den G7-Staaten gehören dazu auch die Unternehmen aus Japan, Kanada, Großbritannien und Deutschland (Quelle: IWF).

Die Ersparnisse der Unternehmen tragen also ebenso wie die Ersparnisse der superreichen Privathaushalte zu einer Sparschwemme bei. Diese Sparschwemme der Unternehmen entzieht der Wirtschaft die Investitionsnachfrage und löst einen ähnlichen Anlagedruck auf Vermögenswerte aus, wie die Ersparnisse der besonders vermögenden Privatpersonen.

Sowohl das FED Board of Governors der US-Notenbank (hier) als auch der IWF und die OECD (hier und hier) wundern sich darüber und stellen das aus ihrer Sicht sonderbare Verhalten der Unternehmen den Annahmen aus der Volkswirtschaftstheorie gegenüber. Dort lernen wir in den ersten Vorlesungen, dass Haushalte generell sparen und den Unternehmen diese Ersparnisse über das Bankensystem als Kredit zur Verfügung stellen.

Heute dagegen sind Unternehmen zu Nettosparern und Nettokreditgebern geworden. Die volkswirtschaftliche Theorie wird so ad absurdum geführt: Die Unternehmen „verleihen“ ihre Ersparnisse an die weniger privilegierten privaten Haushalte, damit diese die Produkte der Unternehmen auf Pump kaufen können.

Dass es in einem solchen System zu Schulden- und Finanzkrisen kommt und das wirtschaftliche Wachstum schwach ist, ist kein Wunder, sondern nur eine logische Konsequenz. Werner Vontobel, Schweizer Ökonom und Publizist, geht sogar so weit, dass er zu hohe Unternehmensgewinne als Mutter aller Finanzkrisen bezeichnet (hier).

Und in der Tat stellt die heutige Entwicklung eine Parallele zu den 1920er-Jahren dar. Von 1919 bis 1929 stiegen Produktion und Produktivität des einzelnen Arbeiters um 43 Prozent, während Löhne, Gehälter und Preise relativ stabil blieben, wie J.K. Galbraith in „Der große Crash“ darlegt. Da die Arbeitskosten – Löhne und Gehälter – relativ gesehen fielen, mussten die Unternehmensgewinne auch damals relativ zur gesamten Wirtschaftsleistung steigen. Auf der Suche nach Anlagemöglichkeiten befeuerten diese Ersparnisse der Kapitalbesitzer zunächst einen Investitionsboom und danach eine Spekulationsorgie, die im Crash von 1929 und der Großen Depression endete.