Ungleichgewichte und die Finanzkrise – Teil 2: Ungleichheit und Sparschwemme der Haushalte

Nov 2016

“Das volkswirtschaftliche Kreislaufsystem funktioniert nicht mehr, weil lokale und globale Ungleichgewichte einen Zirkulationsstau verursachen.”

Im ersten Teil unserer zehnteiligen Beitragsserie haben wir herrschende volkswirtschaftliche Theorien der Realität gegenüber gestellt. In diesem zweiten Teil beleuchten wir die Situation der privaten Haushalte exemplarisch am Beispiel Deutschlands.

1. Volkswirtschaftliche Theorien und Realität

Die Situation der Haushalte und Unternehmen

2. Ungleichheit und Sparschwemme der Haushalte

3. Sparschwemme der Unternehmen

4. Ungleichheit und Schulden

5. Sparschwemme und Handelsbilanzen

Die Rolle der Zentralbanken

6. Sparschwemme, billige Kredite und Vermögenspreise

7. Quantitative Easing (QE) und das Bankensystem

8. Zentralbank-Reserven und Geldschöpfung

Die Rolle des Staates

9. Die Auswirkungen von Staatsschulden

10. Deregulierung, Kreditvergabe und Inflation

Kernaussagen:

- Die Ungleichheit bei Arbeits- und Kapitaleinkommen ist nahe ihres historischen Hochs

- Die Ersparnis der Superreichen erzeugt eine „Sparschwemme“

- Diese Sparschwemme entzieht der Volkswirtschaft die Konsumnachfrage und drückt die Zinsen

In einer Gesellschaft mit einer kapitalistischen Wirtschaftsordnung ist eine moderate Ungleichheit bei Einkommen und Vermögen das natürliche Resultat des Wirtschaftsprozesses. Sie spiegelt lediglich die unterschiedliche Leistungsbereitschaft und -fähigkeit der Wirtschaftsteilnehmer wider und dient auch als gesellschaftliches Anreizsystem, Leistungen zu erbringen. Sie ist daher zu begrüßen. Extreme Ungleichheit bei Einkommen und Vermögen dagegen sind das Resultat eines unausgeglichenen und nicht nachhaltigen Wirtschaftsprozesses und spalten die Gesellschaft.

Nicht erst seit Thomas Piketty („Kapital im 21. Jahrhundert“) wissen wir, dass sich die Verteilung der Vermögen und Einkommen wieder den Extremen aus den 1920er-Jahren angenähert hat. Um die Dimension der heutigen Einkommensungleichheit und den daraus resultierenden Ersparnissen – die wir im Folgenden „Sparschwemme“ nennen wollen – darzustellen, untersuchen wir im Folgenden das oberste Perzentil (Top 1%) der Einkommen und Vermögen am Beispiel Deutschlands. Die darauf basierten Aussagen gelten aber in ähnlichem Maß oder sogar noch mehr für die meisten anderen entwickelten Länder und Volkswirtschaften.

Ungleichheit in Deutschland

Arbeitseinkommen

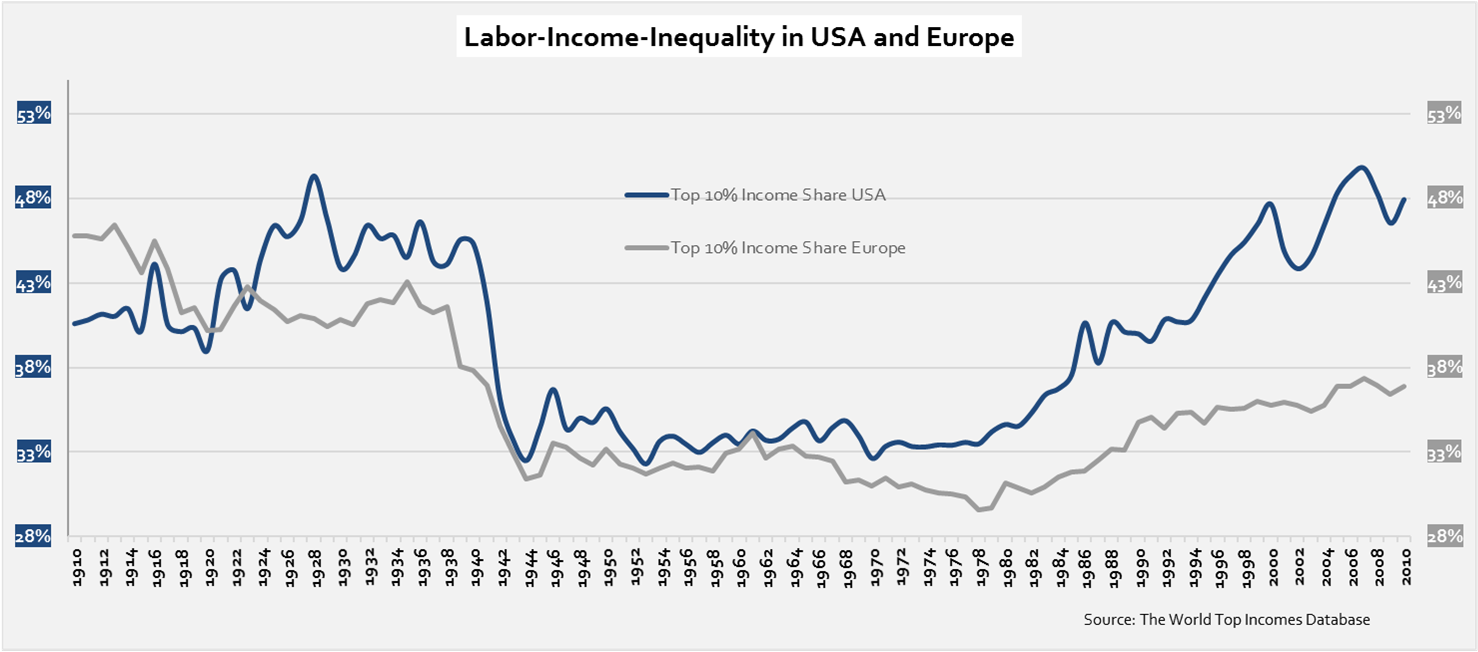

In Deutschland und Europa insgesamt sind die Arbeitseinkommen (Löhne und Gehälter) auch aufgrund einer progressiven Einkommenssteuer weit weniger ungleich verteilt als beispielsweise in den USA. Die oberste Lohneinkommensklasse (Top 10%) verdient in den USA rund 50 Prozent des gesamten Lohneinkommens, in Europa hingegen verdient diese Elite „nur“ 36 Prozent davon:

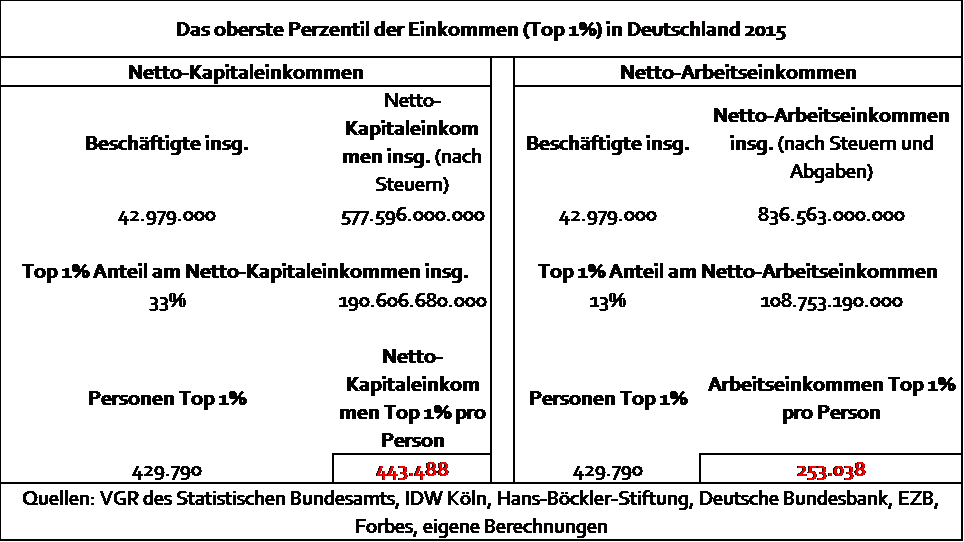

Das oberste Perzentil (Top 1%) der Lohn- und Gehaltseinkommen teilt sich in Deutschland rund 13 Prozent des gesamten Nettoarbeitseinkommens. Um zum obersten Perzentil (Top 1%) zu gehören, musste man 2015 mindestens rund EUR 125.000 pro Jahr netto (nach Steuern) verdienen. Einmal zu dieser Gruppe (Top 1%) dazugehörend, verdient man aber im Durchschnitt rund EUR 253.000 netto (nach Steuern) pro Jahr.

Kapitaleinkommen

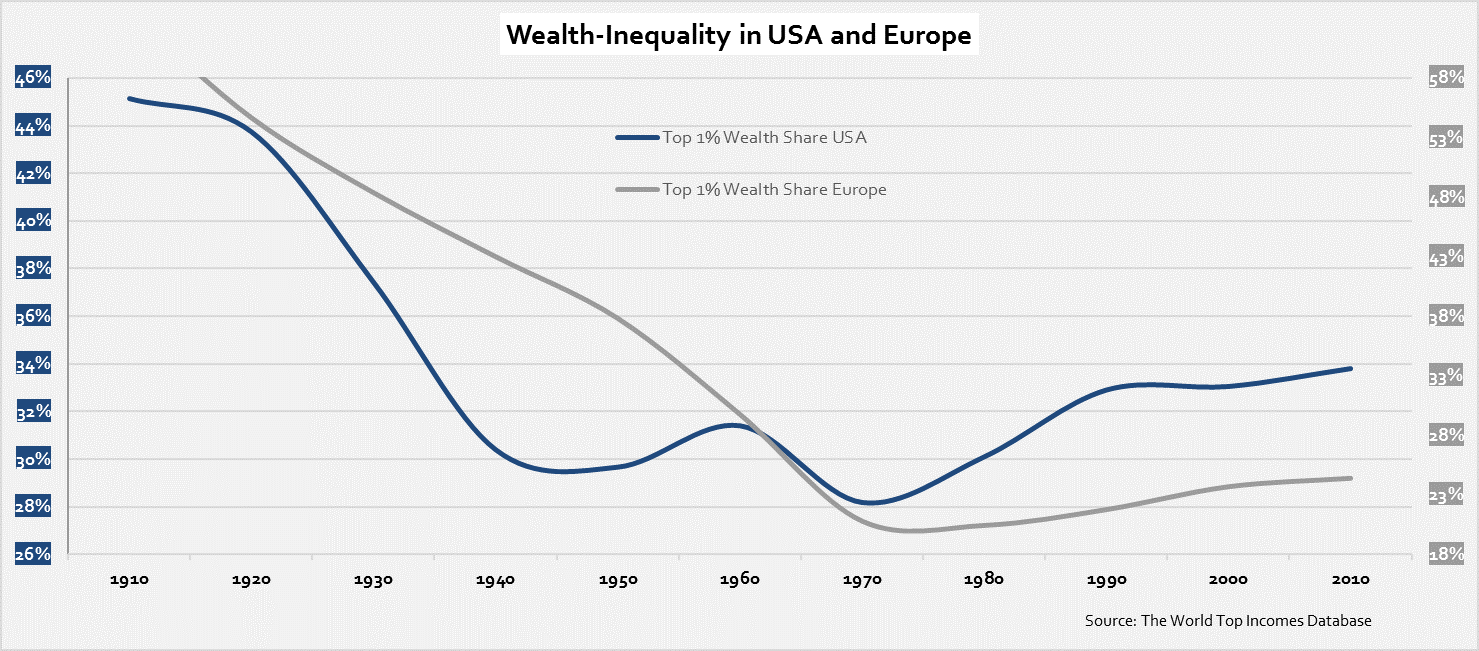

Zwar hat die Kapitalkonzentration der Vermögensten heute nicht mehr das Ausmaß des frühen 20. Jahrhunderts erreicht. Seit den 1970er-Jahren steigt aber auch hierzulande die Vermögenskonzentration wieder an und ist ebenso wie in den USA deutlich größer als die Ungleichheit bei den Arbeitseinkommen.

In Verbindung mit einem hohen Verhältnis von Kapitalstock zur Wirtschaftsleistung – dem Bruttoinlandsprodukt oder anderen vergleichbaren Aggregaten – und einer hohen Kapitalrendite geht daraus ein hohes Kapitaleinkommen für die Kapitalbesitzer hervor. Zum Kapitaleinkommen zählen Zinsen, Dividenden, Mieten, Fondsauschüttungen, Betriebsgewinne etc.

Eine genaue Kenntnis des Vermögensbesitzes und der daraus resultierenden Kapitalgewinne der obersten Schichten in Deutschland besitzen wir nicht. Es fehlt seit der Abschaffung der Vermögenssteuer an amtlichen Steuerdaten. Man kann das Datenproblem aber über verschiedene Schätzmethoden eingrenzen und kommt so zu einigermaßen belastbaren Ergebnissen. Demnach verfügen die Deutschen insgesamt über ein Vermögen von rund EUR 9.000 Milliarden (EUR 9 Billionen), welches überwiegend aus Guthabenkonten bei Geschäftsbanken und Immobilienvermögen besteht. Das oberste Perzentil (Top 1%) der Vermögenden nennt rund 33 Prozent dieses Gesamtvermögens sein Eigen, also rund EUR 3.000 Milliarden. Davon besaßen 2015 allein die 100 deutschen Dollarmilliardäre zusammen rund EUR 400 Milliarden.

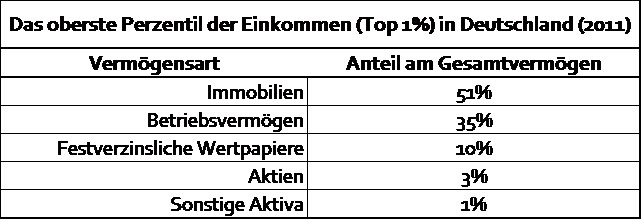

Die Kapitalgewinne – Zinsen, Dividenden, Mieten, Fondsauschüttungen, Betriebsgewinne, etc. – nach Steuern betrugen in Deutschland im Jahr 2015 nach Schätzungen insgesamt zwischen EUR 410 Mrd. und EUR 577 Mrd. Das entspricht einer Kapitalrendite zwischen 4,5 Prozent und 6,4 Prozent, die wir auch als Rendite für die Vermögenswerte des reichsten Perzentils (Top 1%) ansetzen. Wahrscheinlich liegt deren Kapitalrendite aber darüber. Denn je nach Einkommenshöhe verändert sich auch die Vermögensstruktur. Falls untere und mittlere Einkommensschichten überhaupt Erspartes zurücklegen können, so halten sie dieses überwiegend als Eigenkapital von selbstbewohnten Immobilien und vor Allem auf Guthabenkonten bei Geschäftsbanken. Dies auch, weil unvorhersehbare Ausgaben keine langfristigen, höherrentierlichen Anlagen erlauben. Nach Untersuchungen des Instituts der deutschen Wirtschaft legte das oberste Perzentil (Top 1%) hingegen seine Ersparnisse im Durchschnitt wie folgt an:

Um zum obersten Perzentil (Top 1%) der Vermögenden zu gehören, musste man 2015 über mindestens EUR 1.000.000 Nettovermögen – also ohne Schulden – verfügen. Wenn man zu dieser Gruppe aber einmal gehört, besitzt man im Durchschnitt ein Vermögen von rund EUR 7.000.000 und hat daraus 2015 rund EUR 444.000 an Kapitaleinkommen erzielt.

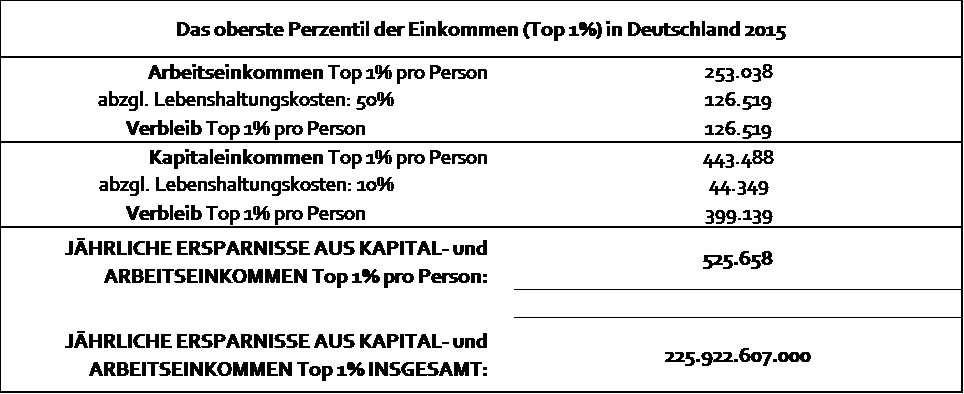

Um die Ersparnisse dieser Gruppe abzuschätzen, kann man nun folgende Rechnung aufmachen:

Beim Lohneinkommen, das in dieser Gruppe 2015 bei durchschnittlich EUR 253.000 lag, ziehen wir jährliche Lebenshaltungskosten und sonstige Konsumausgaben in Höhe von 50 Prozent des Nettoeinkommens – also rund EUR 127.000 – ab. Bei den Kapitaleinkommen, die in dieser Gruppe 2015 bei durchschnittlich EUR 444.000 lagen, ziehen wir für jährliche Lebenshaltungskosten und sonstige Konsumausgaben von zusätzlich 10 Prozent des Nettoeinkommens – also rund EUR 44.000 – ab. Wir gehen bei der Annahme dieser geringeren Konsumquote – 10 Prozent statt 50 Prozent – davon aus, dass ein Kapitaleigentümer auch noch Lohneinkommen erzielt und davon größtenteils seine Ausgaben finanziert. Die Aufwendungen der Dollarmilliardäre für Konsumausgaben im Verhältnis zu ihrem Lohn- und Kapitaleinkommen dürften weit geringer ausfallen als die 50 und 10 Prozent, die wir hier veranschlagt haben.

Selbst unter diesem aus unserer Sicht konservativen Ansatz kommt man auf Basis der Zahlen von 2015 zu folgendem Ergebnis:

Die Ersparnisse der deutschen Superreichen (Top 1%) aus ihren Lohn- und Kapitaleinkommen dürften insgesamt bei mindestens rund EUR 225 Mrd. pro Jahr liegen. Der Nachfrageentzug durch dieses Sparen des obersten Perzentils (Top 1%) entsprach 2015 rund zehn Prozent der gesamten Konsumnachfrage in Deutschland.

Von den Ersparnissen der Superreichen werden jährlich neu rund EUR 113 Mrd. in Immobilien und EUR 32 Mrd. in festverzinsliche Anleihen und andere Finanzvermögen angelegt, wenn man der oben dargestellten Vermögensverteilung folgt.

Innerhalb von 5 Jahren würden sich die jährlichen Ersparnisse der deutschen Einkommenselite (Top 1%) auf EUR 1,1 Billionen summieren. Sie erreichen in dieser kurzen Zeit bereits ein höheres Volumen, als die Europäische Zentralbank im Rahmen ihres viel kritisierten QE-Programms bisher (Stand: Sep 2016) an Anleihen zur Ankurbelung der Wirtschaft gekauft hat.

Und diese Kalkulation spiegelt lediglich die Ersparnisse von deutschen Superreichen (Top 1%) wider. Die Ersparnisse der Superreichen aus anderen europäischen Ländern – ganz zu schweigen von den Ersparnissen der Superreichen des außereuropäischen Auslands, die auch bei uns angelegt werden – sind dabei noch gar nicht berücksichtigt.

Nicht nur die Europäische Zentralbank und ihr QE-Programm drückt also die Zinsen und heizt die Vermögenspreise an, sondern insbesondere die Ersparnisse der besonders Wohlhabenden.

Um Missverständnissen vorzubeugen: Uns geht es hier nicht darum die exakten Zahlen der Ersparnisse von Superreichen zu berechnen. Diese mögen etwas über oder unter unseren Schätzungen liegen. Uns geht es hier nur darum zu zeigen, welche Auswirkung die momentane Ungleichverteilung bei Einkommen und Vermögen hat und welche wirtschaftlichen Konsequenzen daraus entstehen.

Extreme Ungleichheit bei Einkommen und Vermögen, wie wir sie heute wieder vorfinden, bedeuten hohe Ersparnisse der obersten Einkommensschichten. Diese „Sparschwemme“ entzieht der Volkswirtschaft Konsumnachfrage und löst einen starken Anlagedruck auf Vermögenswerte aus, insbesondere auf Immobilien und Finanzvermögenswerte. Der Nachfrageanstieg nach Finanzvermögen durch diese Einkommensschichten ist auch ein wichtiger Faktor in der Erklärung niedriger Zinsen und Renditen.

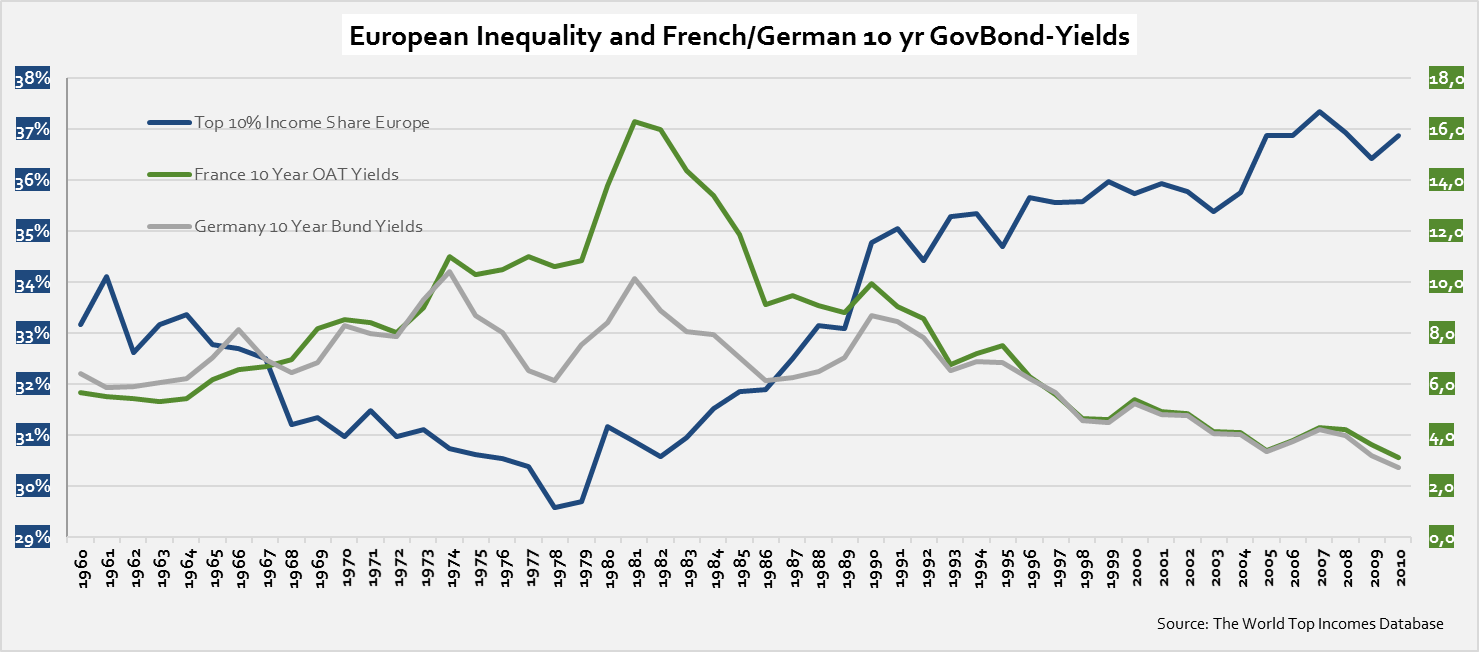

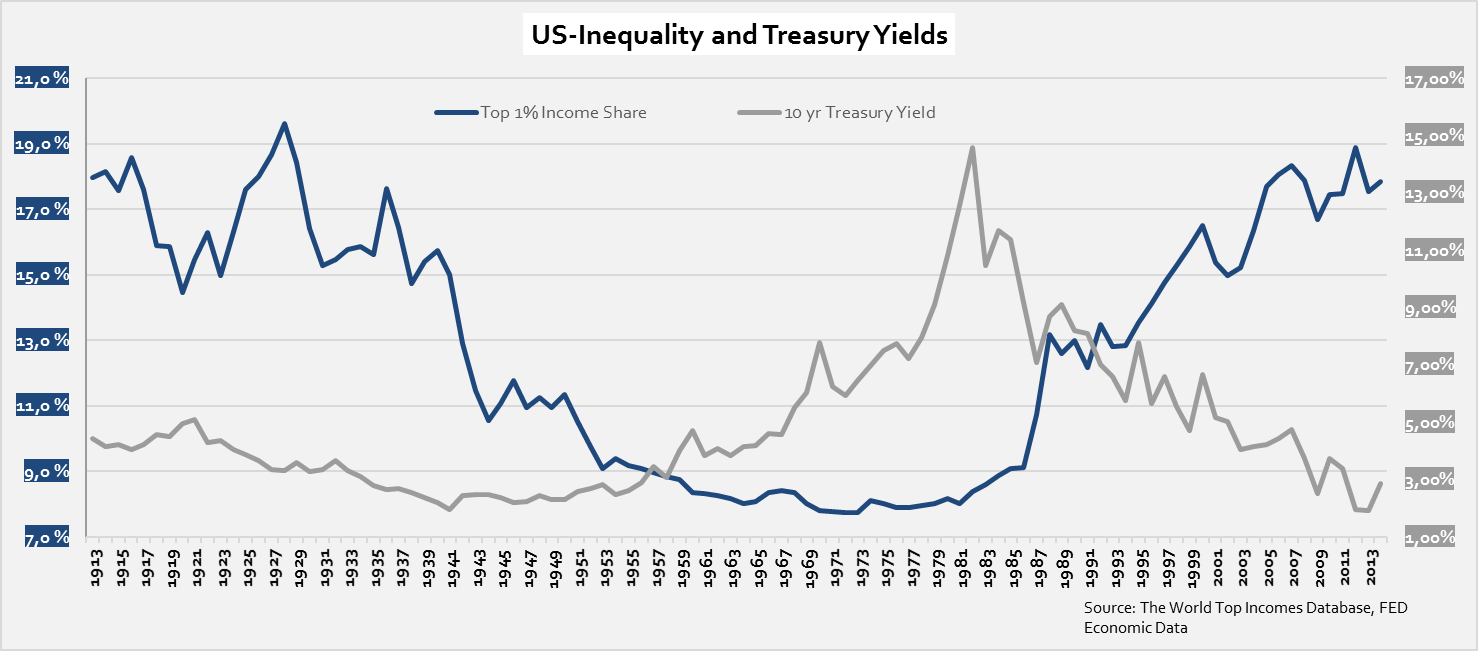

Tendenziell sind Renditen niedriger, wenn die Ungleichheit größer ist und anders herum – hier aufgezeigt am Beispiel der Staatsanleiherenditen Frankreichs, Deutschlands und den USA und dem Anteil der obersten Einkommenschichten am gesamten Kapital- und Arbeitseinkommen:

Im nächsten Beitrag unserer Serie analysieren wir die Sparschwemme der Unternehmen.