Ungleichgewichte und die Finanzkrise – Teil 5: Sparschwemme und Handelsbilanzen

Nov 2016

“Das volkswirtschaftliche Kreislaufsystem funktioniert nicht mehr, weil lokale und globale Ungleichgewichte einen Zirkulationsstau verursachen.”

Im vorigen Beitrag unserer zehnteiligen Beitragsserie haben wir die hohen privaten Schulden analysiert. In diesem fünften Teil fragen wir nach dem Zusammenhang von Sparschwemmen und den Ungleichgewichten der internationalen Handelsbilanzen.

1. Volkswirtschaftliche Theorien und Realität

Die Situation der Haushalte und Unternehmen

2. Ungleichheit und Sparschwemme der Haushalte

3. Sparschwemme der Unternehmen

4. Ungleichheit und Schulden

5. Sparschwemme und Handelsbilanzen

Die Rolle der Zentralbanken

6. Sparschwemme, billige Kredite und Vermögenspreise

7. Quantitative Easing (QE) und das Bankensystem

8. Zentralbank-Reserven und Geldschöpfung

Die Rolle des Staates

9. Die Auswirkungen von Staatsschulden

10. Deregulierung, Kreditvergabe und Inflation

Kernaussagen:

- Die inländische Sparschwemme schwappt über, fließt in die ausländischen Finanzmärkte ab und erzeugt dort eine positive Kapitalbilanz

- Dieser Zustrom an Kapital führt zu einer Aufwertung des Wechselkurses und zum Verlust der internationalen Wettbewerbsfähigkeit

- Leistungsbilanzdefizite werden meist durch Kapitalströme ausgelöst und nur noch selten durch Warenströme

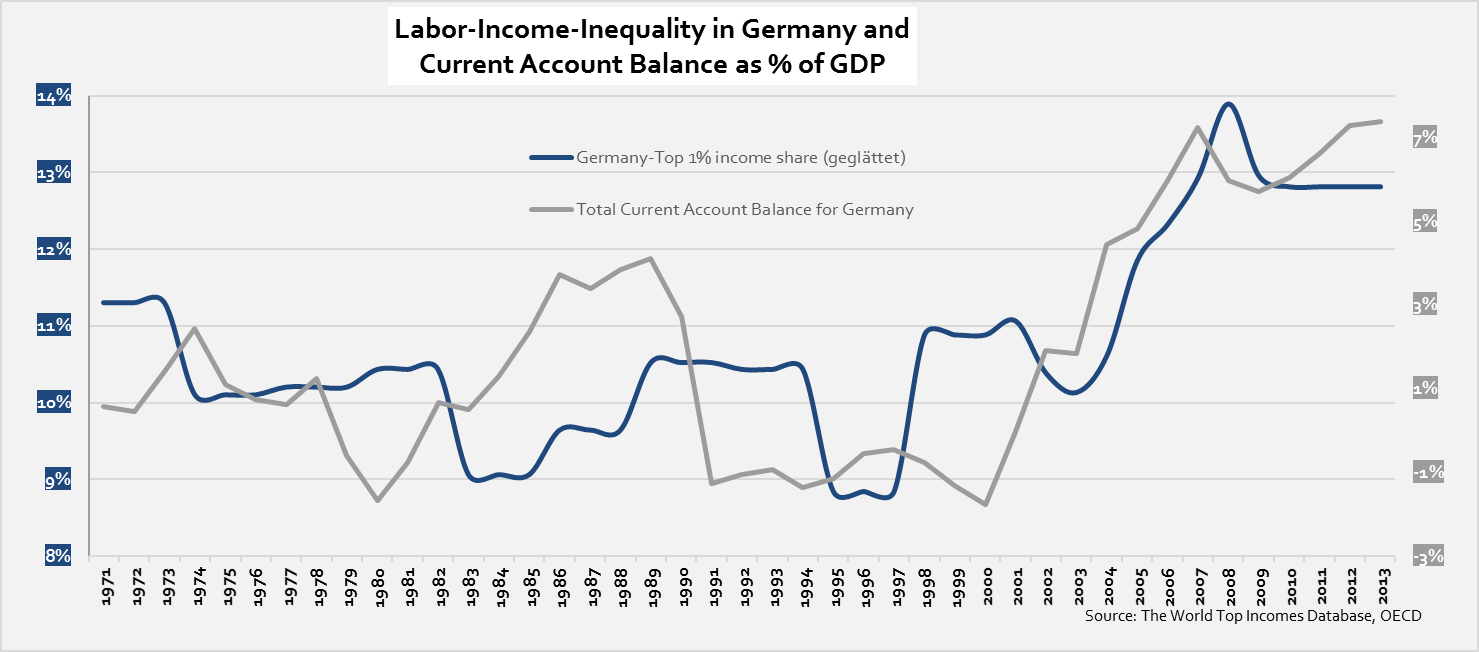

In den vorigen Beiträgen haben wir festgestellt, dass die extreme Ungleichheit bei Einkommen und Vermögen zu enormen Ersparnissen der oberen Einkommensschichten – einer Sparschwemme – führt und diese privilegierten Haushalte und Unternehmen zu Nettokreditgebern werden lässt. Eine Sparschwemme bedeutet also immer, dass Kreditgeber auf der Suche nach Kreditnehmern, also Schuldner, sind, bei denen sie ihre Ersparnisse „anlegen“ können.

Um die Sparschwemme der heutigen Netto-Kreditgeber – insbesondere die vermögenden Privathaushalte und Unternehmen – aufzunehmen, kommt neben dem einheimischen Staat noch ein weiterer Sektor als potentieller Netto-Kreditnehmer in Frage: das Ausland. Auf der Suche nach internationalem Finanzvermögen werden Netto-Kreditgeber besonders in den USA fündig, da dieses Land in besonderem Maße juristisch sichere und liquide Finanzinstrumente anbietet und über das international meistgesuchteste Zahlungsmittel verfügt: den US-Dollar. Ein Großteil der internationalen Ersparnisse fließt in diese Währung, wird also auf US-Dollar-Bankkonten angelegt oder zum Kauf von US-Dollar-Anleihen und US-Dollar Aktien verwendet. US-Banken, die US-Regierung oder US-Unternehmen, aber auch viele ausländische Emittenten, die sich in US-Dollar verschulden, werden so zu den Kreditnehmern, auf die die internationalen Sparer angewiesen sind, um ihre Sparschwemme „anzulegen“.

Da die Wirtschaft im Rest der Welt und die dortigen Ersparnisse in den letzten 30 Jahren schneller wuchsen als in den USA selbst – vor allem wegen China – strömten mehr Ersparnisse in die USA und in den US-Dollar, als Ersparnisse das Land verließen. Dies führte zu einer positiven US-Kapitalbilanz. Damit wuchs in den USA die Finanzwirtschaft aber nicht nur schneller als die Realwirtschaft, sondern wurde die eigene Währung für die USA allmählich auch zum Problem. Die übermäßige Nachfrage nach Finanzinstrumenten in US-Dollar führt nämlich zu einem Aufwertungsdruck und in der Tendenz zu einer Überbewertung dieser Währung. In der Folge kaufen US-Konsumenten – mit der international starken Währung US-Dollar in der Tasche und international relativ hohen Löhnen – seit Jahren im Ausland günstiger ein, als sie die Güter zuhause selbst herstellen könnten. Daraus ergibt sich eine negative Handelsbilanz – korrekter: eine negative Leistungsbilanz, die zwangsläufig die positive Kapitalbilanz ausgleichen muss. Auch hier müssen die Salden Null sein. Die negative Leistungsbilanz der USA ist also nicht die Folge „konsumwütiger Amerikaner“, wie gelegentlich behauptet wird, sondern das Ergebnis von Sparschwemmen auf der Suche nach Finanzvermögen und deren Auswirkung auf Wechselkurs und relative Löhne und Preise.

Doch wie wir wissen, müssen sich negative Leistungsbilanzen weltweit immer ausgleichen. Irgendwelche Länder müssen also positive Leistungsbilanzen aufweisen. Eine positive Leistungsbilanz bedeutet nichts anderes, als einen Überhang an Ersparnissen zu haben. Zu diesen Ländern gehören insbesondere China, Japan und auch Deutschland. Auf der Suche nach Anlagemöglichkeiten für ihre Ersparnisse – und damit der Suche nach Schuldnern – werden die Sparer in Ländern mit einem großen Finanzmarkt und einer gesuchten Währung wie den USA fündig, deren Leistungsbilanzen dadurch negativ werden.

Dies entspricht auch dem Befund (hier) der Bank für internationalen Zahlungsausgleich (BIS). Nach diesem werden die internationalen Leistungsbilanzungleichgewichte heutzutage überwiegend von Kapitalströmen („Capital Account“) getrieben und nur noch selten von Warenströmen („Current Account“).

Sparschwemmen, Geschäftsbankensystem und Kapitalströme

In der Praxis läuft die Sparschwemme zunächst im lokalen Geschäftsbankensystem auf.

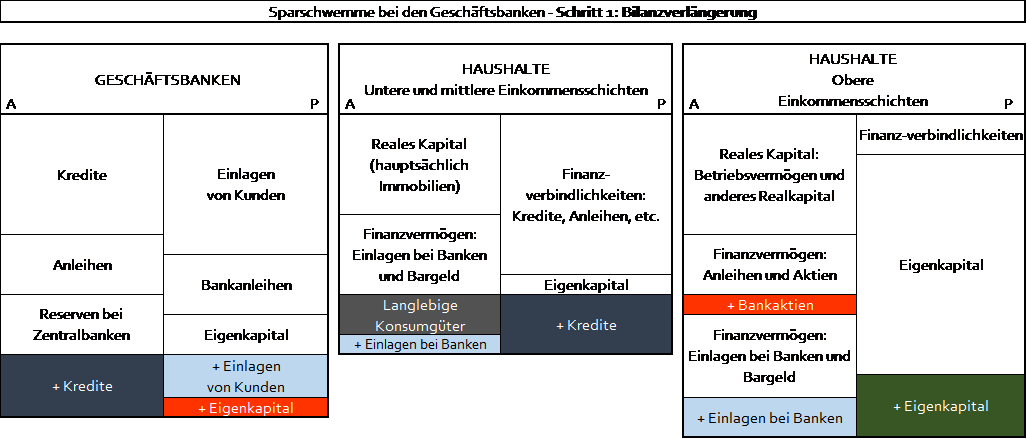

Schritt 1: Die Umverteilung von Arbeits- zu Kapitaleinkommen – wie im zweiten und dritten Teil dieser Beitragsserie beschrieben – führt zur Kreditaufnahme der weniger privilegierten Haushalte, dem die wachsenden Ersparnisse der oberen Einkommensklassen als Einlagen bei den Geschäftsbanken gegenüberstehen. Die Folge ist eine Verlängerung der Bilanz inländischer Geschäftsbanken und eine Ausweitung der Geldmenge, die auch den Kreditzins drückt und dadurch die Kreditvergabe zusätzlich anheizt. Der wachsende Eigenkapitalbedarf der Geschäftsbanken dürfte in einer solchen Situation leicht aufzubringen sein. In unserer Illustration wird dieses Bankkapital von den vermögenden Haushalten finanziert:

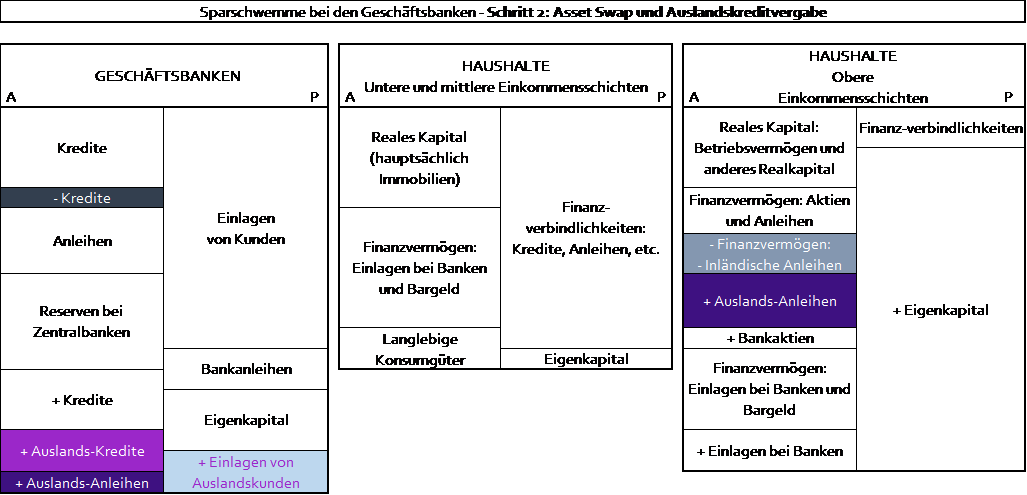

Schritt 2: Aufgrund der auflaufenden Kreditkonzentration im Inland zwingen die Sparschwemme und die Liquiditäts- und Renditeanforderungen die Geschäftsbanken zur Diversifikation. Daher wird die Kreditvergabe an inländische Schuldner durch die Kreditvergabe an ausländische Schuldner und den Kauf ausländischer Finanzvermögen ersetzt („Asset Swap“). Oder es werden neue, zusätzliche Auslandskredite vergeben und zusätzliches ausländisches Finanzvermögen gekauft. Darüber hinaus kaufen auch vermögende Haushalte und Unternehmen aus Diversifikationsgründen und wegen der niedrigen inländischen Zinsen ausländische Aktiva, insbesondere Finanzvermögen:

Salopp ausgedrückt: Die Sparschwemme schwappt im „inländischen Fass“ über und fließt ins Ausland ab. Durch diesen Kapitalabfluss wird die inländische Kapitalbilanz negativ und in der Folge die Leistungsbilanz positiv.

Sparschwemme und Eurokrise

Auch in anderen Ländern als den USA legen die internationalen Sparer und ihre Vermögensverwalter – Banken, Fondsmanager, Versicherungen, etc. – diese Ersparnisse an. Und manchmal sind sie in der Auswahl der Finanzinstrumente und Länder nicht sonderlich selektiv. Die deutschen Ersparnisse wurden seit Einführung des Euros und bis zum Jahr 2010 zu einem bedeutenden Teil auch in Finanzinstrumente – Bankguthaben, Kredite, Anleihen, Aktien etc. – der südeuropäischen Länder wie Spanien und Griechenland angelegt. Dort führte die deutsche Sparschwemme zu einer positiven Kapitalbilanz und verhalf den Südeuropäern über niedrigere Zinsen zur Finanzierungsmöglichkeit der spiegelbildlichen Leistungsbilanz, die dadurch negativ wurde.

In der Folge stiegen dort die Löhne und Gehälter und damit auch die Preise der in diesen Ländern produzierten Güter, die in der Konsequenz international an Wettbewerbsfähigkeit verloren. Die Südeuropäer kamen so – bildlich gesprochen – in die gleiche Lage wie die US-Amerikaner. Sie hatten mit dem Euro eine international starke Währung in der Tasche und ihre Löhne waren – relativ zu ausländischen Löhnen – gestiegen. Ihre selbst hergestellten Güter waren dadurch aber so teuer geworden, dass es günstiger war diese Güter im Ausland einzukaufen. Die negative Leistungsbilanz war also auch in den südeuropäischen Ländern die Folge einer Sparschwemme, insbesondere der Sparschwemme der nordeuropäischen Volkswirtschaften, allen voran, der deutschen.

Länder, die große Sparschwemmen erzeugen – China, Japan, Deutschland etc. – haben tendenziell hohe Leistungsbilanzüberschüsse. Länder, die von Ersparnissen überschwemmt werden, haben hohe Leistungsbilanzdefizite.

Nun mag man ja die Frage stellen, ob denn die Sparschwemme auch zuhause ein Ziel finden könnte und nicht zwangsläufig ins Ausland abfliessen muss. Dazu müssten sich aber inländische Schuldner finden lassen, denn Sparschwemmen bedeuten ja immer, dass Kreditgeber auf der Suche nach Kreditnehmern – also Schuldnern – sind, bei denen sie ihre Ersparnisse „anlegen“ können. Die neuen inländischen Schuldner in Deutschland würden die neuen Kredite und damit neu gewonnene Kaufkraft dann für Investitions- und Konsumgüterausgaben verwenden. In der Folge würde entweder das inländisch produzierte Überangebot an Gütern nicht mehr (vollständig) zum Export zur Verfügung stehen. Oder es würden mehr ausländische Güter importiert. In beiden Fällen würde der Leistungsbilanzüberschuss sinken, ebenso wie die Leistungsbilanzdefizite des Auslands.

Wenn ein Land aber extrem hohe Ersparnisse und damit hohe Leistungsbilanzüberschüsse erzeugt, wie dies Deutschland, China und Japan seit Jahren tun, dann würde eine im Inland auflaufende Sparschwemme letztendlich nur zu deutlichen Preissteigerungen bis hin zu Blasen in den lokalen Güter- oder Vermögensmärkten führen. Die Sparschwemme würde wieder zunächst im einheimischen Geschäftsbankensystem auflaufen und dort zu einer Verlängerung der Geschäftsbankbilanzen – wie oben dargestellt – führen. Die daraus resultierenden neuen Finanzvermögen und -verbindlichkeiten würden auch durch die Hinterlegung inländischer Vermögenswerte – zum Beispiel inländische Immobilien – abgesichert. Die aus der Kreditvergabe resultierende Güternachfrage wäre also lokal stärker begrenzt und würde in der Folge die lokalen Vermögenspreise stark anheizen.

Die Blasenbildung in einigen deutschen Immobilienmärkten und bei deutschen Staatanleihen, ist auch darauf zurückzuführen, dass die deutsche Sparschwemme nicht mehr in dem Maße wie früher in die südeuropäischen Länder „abfließt“, sondern in Deutschland verbleibt.

Eine Möglichkeit Blasenbildungen dieser Art zu vermeiden, ist, dass Investitionen in die langfristig renditeträchtigsten Projekte fließen, die es in einer Volkswirtschaft gibt: in den Auf- und Ausbau der öffentlichen Infrastruktur, in Bildung, in Umweltschutz, in das Gesundheitswesen etc. Und damit kommt der letzte verbliebene mögliche Kreditnehmer, der die massive Sparschwemme „aufnehmen“ oder „abbauen“ könnte, ins Spiel: der Staat. Den Einfluss des Staates wollen wir hier aber nicht weiter vertiefen und verweisen den Leser auf den neunten Teil dieser Beitragsserie.

Wie wir gesehen haben, sind Sparschwemmen der wesentliche Treiber für extreme Leistungsbilanzungleichgewichte. Sparschwemmen sind zu einem nicht unbedeutenden Teil auf die extrem ungleiche Verteilung der nationalen Einkommen und Vermögen zurückzuführen. Die extremen Ungleichheiten bei nationalen Einkommen und Vermögen sind daher auch bedeutende Einflussfaktoren auf internationale Leistungsbilanzungleichgewichte:

Die Situation der Haushalte und Unternehmen – Fazit:

Die extreme Ungleichheit bei Einkommen und Vermögen war auch die Folge sinkender relativer Löhne und gleichzeitig die Voraussetzung für die hohe Verschuldung der privaten Haushalte. Der starke Anstieg der privaten Schulden und damit auch der Finanzvermögen war nämlich nur aus zwei sich gegenseitig bedingenden Gründen möglich: Einerseits suchten die oberen Einkommensschichten und die Unternehmen als Netto-Kreditgeber nach Möglichkeiten, ihre enormen Ersparnisse in Finanzvermögen anzulegen. Andererseits gab es viele Haushalte, deren Löhne und Gehälter zu niedrig waren, um ihre regulären Ausgaben zu finanzieren.

Die zunehmende Sparneigung der vermögenden Einkommensschichten und Unternehmen wurde bis 2008 durch eine relativ höhere Konsumneigung – dem Spiegelbild der Sparneigung – der unteren und mittleren Einkommensschichten ausgeglichen oder sogar überkompensiert. Die relativ höhere Konsumneigung der unteren und mittleren Einkommensschichten wurde aber nur durch eine zunehmende Kreditaufnahme ermöglicht und war auf Dauer nicht aufrecht zu erhalten. Hätte es keine privaten Haushalte gegeben, die sich verschuldet hätten, hätten die Sparer auch ihre Ersparnisse nicht gewinnträchtig anlegen können. Als aber die Kreditnachfrage der unteren und mittleren Einkommensschichten ab dem Jahr 2008 zwangsläufig wegbrach, fiel auch deren Konsum- und Investitionsnachfrage stark ab und schwächte das Wirtschaftswachstum.

Diese Situation haben wir heute noch: Die massiven Ersparnisse der vermögenden Haushalte und der Unternehmen drücken die Zinsen und Renditen nach unten, weil Kredite nicht mehr in dem Maße nachgefragt werden wie vor der Finanzkrise. Kein Wunder, wenn man auf die schwachen Bilanzen der Banken und die schwachen Bilanzen der weniger privilegierten Haushalte schaut. Neue Kredite werden auch deshalb nicht vergeben, weil es den potentiellen Kreditnehmern, den unteren und mittleren Einkommensschichten, oft an Sicherheiten in Form von Vermögen und Einkommen fehlt. Ein niedrigerer Kreditzins hilft dabei wenig. Die Ersparnisse der vermögenden Haushalte und Unternehmen entziehen der Volkswirtschaft die Konsum- und Investitionsgüternachfrage, die nicht mehr in dem Maße durch die Kaufkraft ansteigender Schulden ausgeglichen werden kann. Gleichzeitig tragen sie international zu massiven Leistungsbilanzungleichgewichten bei.

Aufgrund der derzeitigen Austeritätspolitik vieler Regierungen fällt auch der Staat als letzter potentieller „Abnehmer“ dieser Sparschwemme – und damit als Gegenpart zu den Kreditgebern – und als möglicher Investor in Realkapital aus. Dass Unternehmen in einem solchen Umfeld ebenfalls wenig Investitionen tätigen, ist kein Wunder. Denn die Investitionstätigkeit von Unternehmen hängt eben nicht nur von deren Kreditzinsen ab, sondern insbesondere von deren Erwartung künftiger Umsätze und Gewinne. Und diese hängen in einem Kreislaufsystem, wie die Volkswirtschaft eines ist, nun einmal maßgeblich von der Kaufkraft der privaten Haushalte ab.

Zu einer Störung des volkswirtschaftlichen Kreislaufsystems kommt es, wenn die Balance von Unternehmensgewinnen und Haushaltseinkommen aus dem Gleichgewicht gerät.

Zu hohe Haushaltseinkommen und zu geringe Unternehmensprofite führen zur Güterpreisinflation. Zu niedrige und extrem verteilte Haushaltseinkommen und übermäßig hohe Unternehmensgewinne führen dagegen zu einer Güterpreisdeflation, Vermögenspreisinflation und zum Schuldenproblem, wie wir es heute haben.

In den nächsten drei Beiträgen unserer Serie beschäftigen wir uns mit der Rolle der Zentralbanken.