Ungleichgewichte und die Finanzkrise – Teil 4: Ungleichheit und Schulden

Nov 2016

“Das volkswirtschaftliche Kreislaufsystem funktioniert nicht mehr, weil lokale und globale Ungleichgewichte einen Zirkulationsstau verursachen.”

In den vergangenen zwei Beiträgen unserer zehnteiligen Beitragsserie haben wir die Sparschwemme der privaten Haushalte und Unternehmen besprochen. In diesem vierten Teil analysieren wir den Zusammenhang von Ungleichheit und Schulden.

1. Volkswirtschaftliche Theorien und Realität

Die Situation der Haushalte und Unternehmen

2. Ungleichheit und Sparschwemme der Haushalte

3. Sparschwemme der Unternehmen

4. Ungleichheit und Schulden

5. Sparschwemme und Handelsbilanzen

Die Rolle der Zentralbanken

6. Sparschwemme, billige Kredite und Vermögenspreise

7. Quantitative Easing (QE) und das Bankensystem

8. Zentralbank-Reserven und Geldschöpfung

Die Rolle des Staates

9. Die Auswirkungen von Staatsschulden

10. Deregulierung, Kreditvergabe und Inflation

Kernaussagen:

- Den durch niedrigere Löhne verursachten Kaufkraftverlust haben private Haushalte durch einen Anstieg ihrer Verschuldung ausgeglichen

- Diese nicht nachhaltige Entwicklung endete in der Finanzkrise 2008

- Die „Great Moderation“ der letzten Jahrzehnte erwies sich als „Great Illusion“

Im vorigen Beitrag haben wir festgestellt, dass die Steigerung der Arbeitsproduktivität hauptsächlich den Kapitaleigentümern zu Gute kam und die Lohnempfänger – gemessen an der Arbeitsproduktivität – nicht ausreichend kompensiert wurden. Dies führte zu einem stetigen Anstieg der Unternehmensgewinne und einem Rückgang des Lohnanteils an der Wirtschaftsleistung. Unternehmen wurden in vielen Ländern zu Nettokreditgebern.

Aufgrund der hohen Vermögensungleichheit befinden sich die Unternehmen zu einem bedeutenden Teil im Besitz der besonders vermögenden privaten Haushalte. Die Unternehmensgewinne, in Form von Gewinnausschüttungen und steigenden Unternehmensbewertungen (Aktienkurse, etc.), tragen so auch zu den Ersparnissen und damit zur Sparschwemme der privilegierten Haushalte bei.

Wenn aber sowohl die besonders vermögenden Haushalte als auch die Unternehmen selbst sparen und zu Nettokreditgebern werden, müssen andere volkswirtschaftliche Sektoren die dazu spiegelbildlichen Schulden machen. Wir erinnern uns an den im ersten Teil der Beitragsserie beschriebenen notwendigen Saldenausgleich: Die Finanzvermögen der Einen sind die Schulden der Anderen und diese gleichen sich in einem Währungssystem (wie beispielsweise dem Euro) immer vollständig aus.

Als Netto-Kreditnehmer kommen neben dem Staat nur noch zwei Sektoren in Frage: Die weniger privilegierten Haushalte im Land und das Ausland.

In diesem Zusammenhang stellt sich auch die Frage, warum das Wirtschaftswachstum in den letzten 30 Jahren so hoch war und die Zeit gar als „Great Moderation“ beschrieben wurde. Und dies, obwohl die Ungleichgewichte bei Haushalteinkommen und Unternehmensgewinnen schon länger bestehen. Wie konnten private Haushalte eine so hohe Nachfrage nach Konsumgütern und Immobilien aufrechterhalten, obwohl ihre relativen Löhne stetig sanken?

In der volkswirtschaftlichen Theorie spielten Kredite, wie wir im ersten Teil unserer Beitragsserie gesehen haben, bisher ja keine große Rolle. Allmählich setzt sich aber die Einsicht durch, dass Kredite eben doch zusätzliche Kaufkraft schaffen können, wie auch Prof. Dr. Thomas Mayer, ehemaliger Chefvolkswirt der Deutschen Bank, feststellt (hier).

Die Beweislage ist nämlich erdrückend:

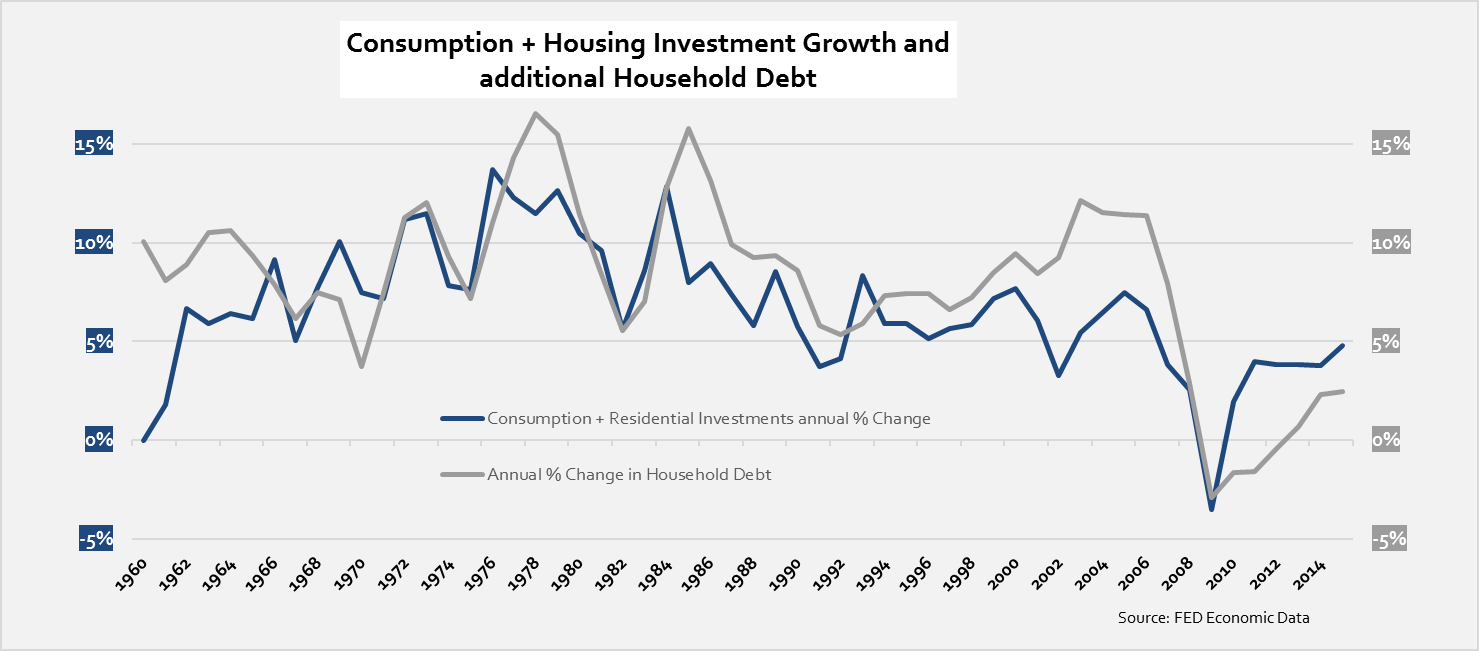

Der „Kredit-Impuls“ (die zusätzliche Kreditaufnahme) erklärt einen großen Teil der Zunahme der Güternachfrage – in unserer Grafik der aggregierten Nachfrage nach Konsumgütern und Privatimmobilien.

Die privaten US-Haushalte konnten ihre hohe Nachfrage nach Konsumgüter und Immobilien trotz sinkendem relativem Arbeitseinkommens nur deshalb aufrechterhalten, weil sie sich massiv verschuldeten:

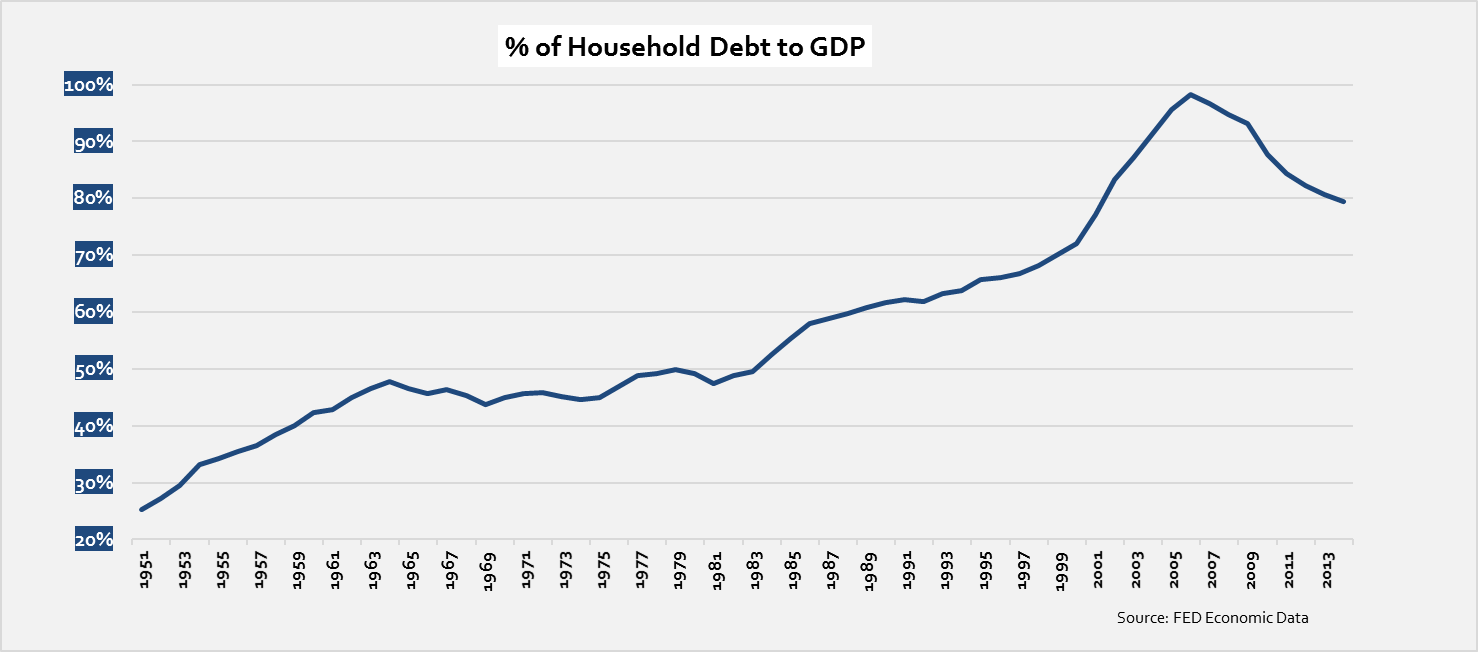

Von den 1950er-Jahren stieg die Verschuldung der privaten Haushalte leicht an und verharrte während der 1960er- und 1970er-Jahre konstant bei etwa 45 Prozent der Wirtschaftsleistung. Ab Mitte der 1970er-Jahren – also etwa zur gleichen Zeit als auch die relativen Löhne drastisch zurückgingen – stieg die Verschuldung der Haushalte deutlich an und erreichte kurz vor der Finanzkrise 2008 mit 98 Prozent der Wirtschaftsleistung mehr als das doppelte Niveau der 1960er-Jahre. Um uns zu wiederholen: Auch diese Entwicklung war in anderen Industrieländern ganz ähnlich.

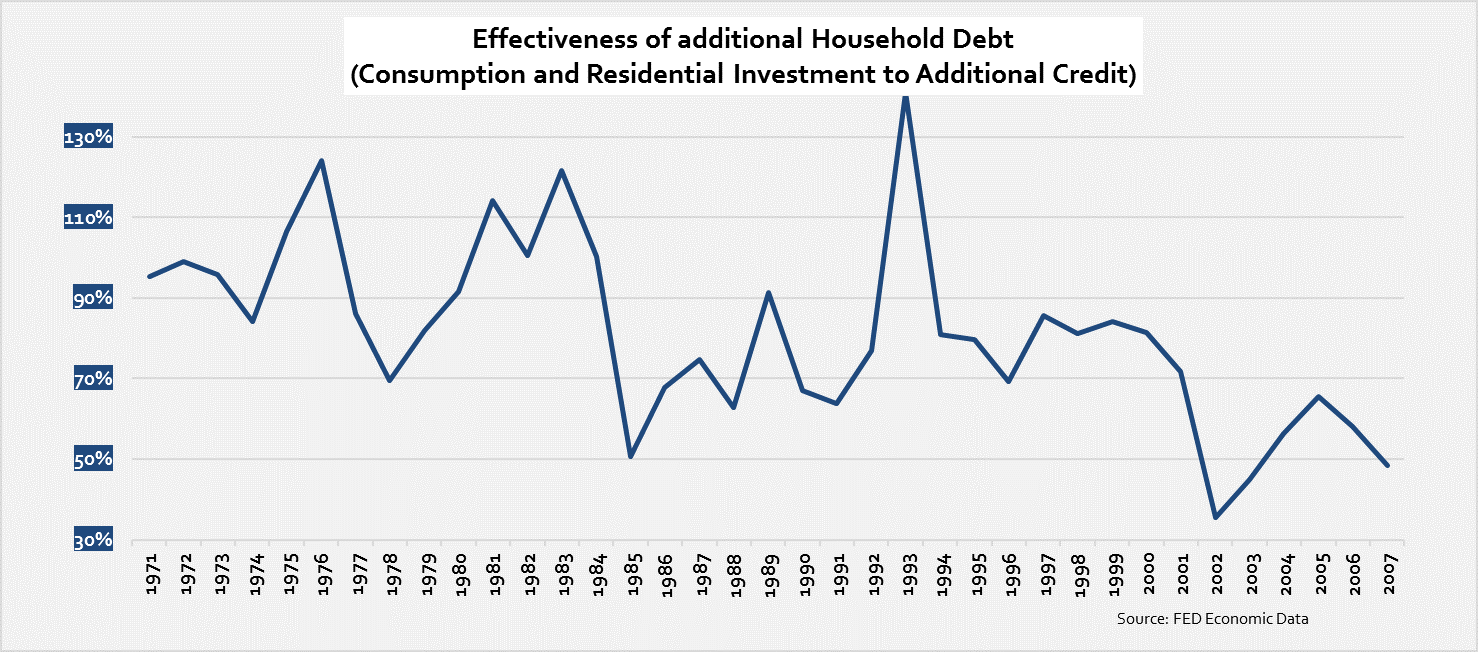

Zum Erhalt der Kaufkraft der privaten Haushalte wurden aufgrund der stetig sinkenden relativen Löhne immer mehr Kredite notwendig um dasselbe Wirtschaftswachstum aufrecht zu erhalten. Die Effektivität der Kredite lässt sich auch als Quotient der Haushaltsnachfrage (Konsumausgaben und Immobilieninvestitionen) in Relation zur zusätzlichen Haushalts-Verschuldung darstellen – hier bis zur Finanzkrise 2008. Diese nahm stetig ab:

Konsumwütige Amerikaner?

Den US-Amerikanern wird ja gelegentlich nachgesagt, dass sie einen Hang zum Konsumrausch („Consumption Binge“) haben und sich daher über den Kater danach nicht wundern sollten. Von einem Konsumrausch könnten wir dann sprechen, wenn die zusätzlichen Kredite nicht nur die durch niedrigere Löhne und Gehälter dezimierte Kaufkraft ausglichen, sondern die Haushalte darüber hinaus noch zusätzliche Ausgaben tätigen würden. Davon kann aber beim Blick auf die Daten nicht die Rede sein:

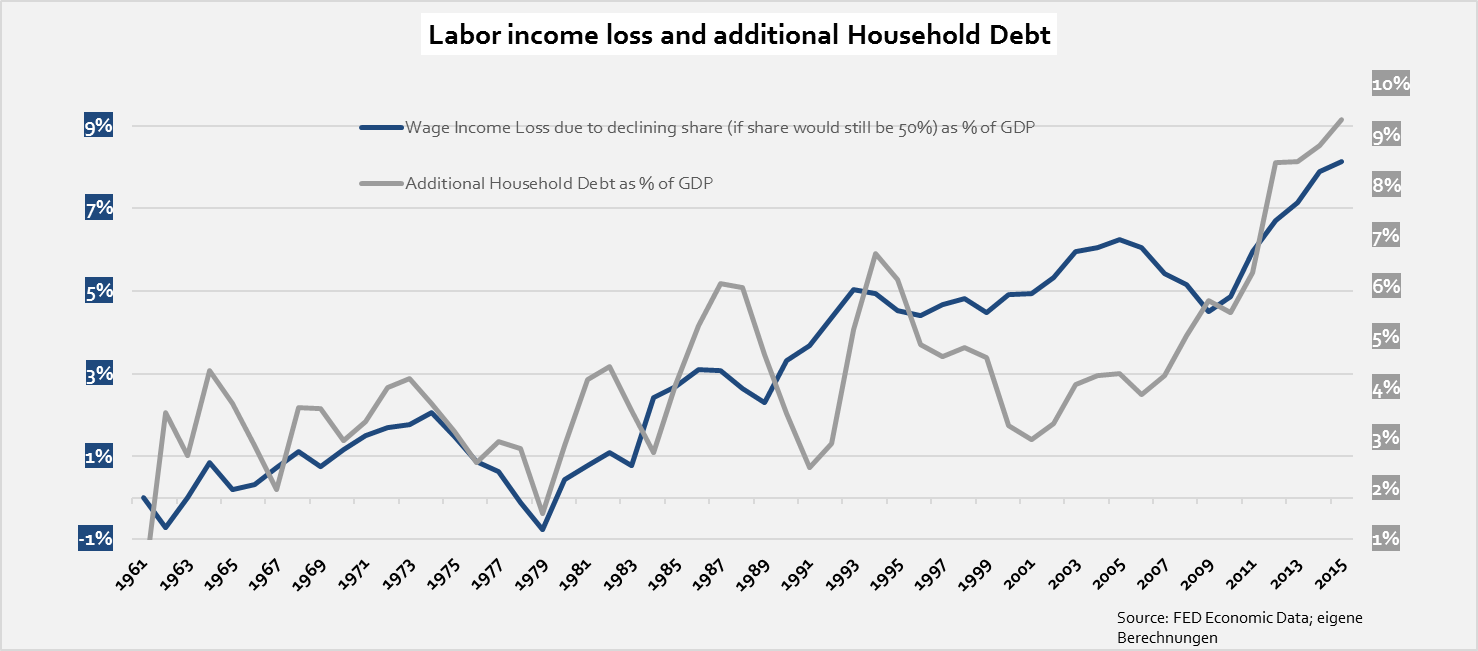

Vergleicht man den Verlust der Kaufkraft – beispielsweise berechnet auf Basis des höheren Anteils der Löhne und Gehälter an der Wirtschaftsleistung in den 1960er-Jahren – mit dem Anstieg der Haushalts-Kreditaufnahme, kommt man zu dem Schluss, dass die Haushalte neue Schulden nur insoweit gemacht haben, um ihre niedrigeren relativen Löhne und Gehälter auszugleichen – aber nicht darüber hinaus.

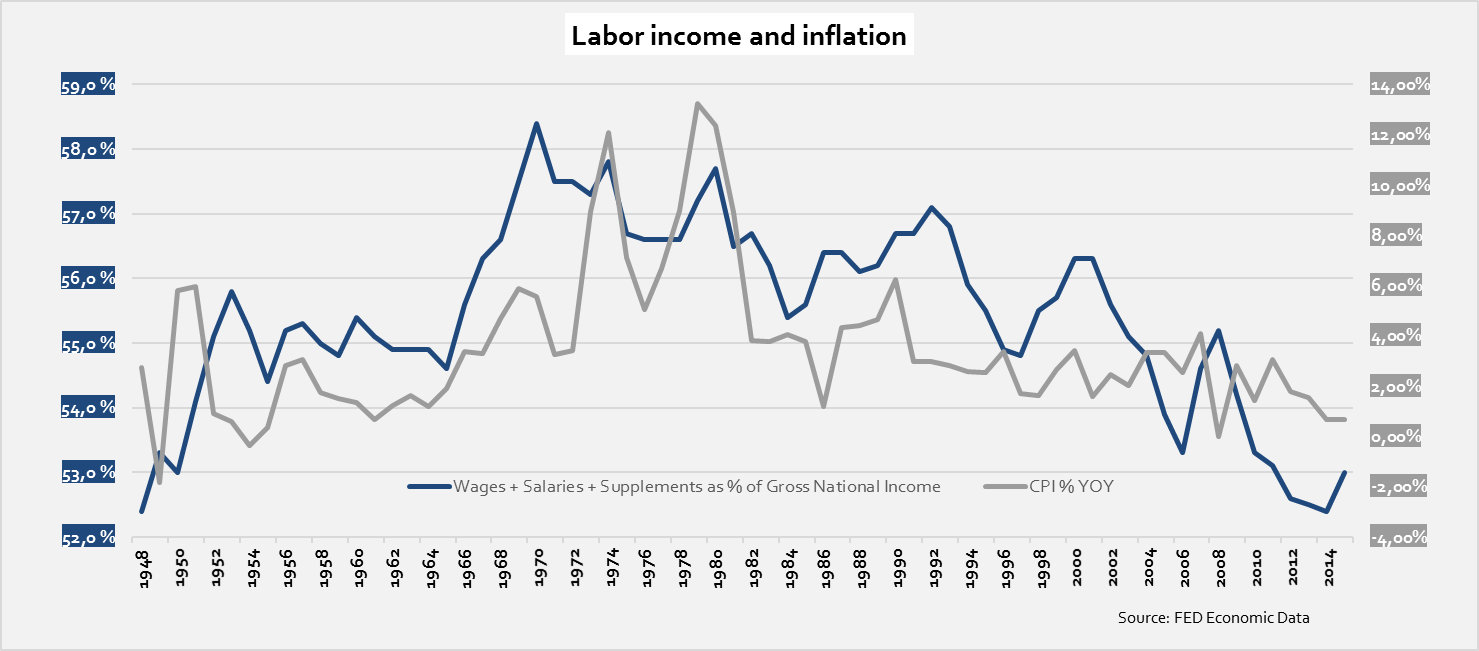

Dies spiegelt sich auch in der Preisinflation wider:

Wären Haushalte „exzessiv shoppen“ gegangen, hätte die Inflation deutlich höher gelegen, als sie tatsächlich ausgefallen ist und auch durch den Lohnanteil an der Wirtschaftsleistung erklärt wird.

Die „Great Moderation“ der letzten 30 Jahre war also eher eine „Great Illusion“. Das stabile Wirtschaftswachstum wurde mit immer mehr privaten Schulden „erkauft“, die die abnehmende Kaufkraft der weniger privilegierten Haushalte – verursacht durch niedrigere relative Löhne und Gehälter – ausgeglichen haben. Dass diese Entwicklung nicht nachhaltig sein konnte, bewies die Finanzkrise 2008 eindrucksvoll. Das gegenwärtig schwache Wachstum erklärt sich auch durch die schwachen Bilanzen der weniger privilegierten Haushalte und deren fehlende Kreditaufnahme.

Im nächsten Teil unserer Serie untersuchen wir den Zusammenhang zwischen ungleicher Einkommensverteilung, daraus resultierenden Sparschwemmen und Handelsbilanzdefiziten.