Ungleichgewichte und die Finanzkrise – Teil 6: Sparschwemme, billige Kredite und Vermögenspreise

Dez 2016

“Das volkswirtschaftliche Kreislaufsystem funktioniert nicht mehr, weil lokale und globale Ungleichgewichte einen Zirkulationsstau verursachen.”

In den ersten fünf Beiträgen unserer zehnteiligen Beitragsserie haben wir die Situation der privaten Haushalte und Unternehmen untersucht. In diesem sechsten Teil fragen wir, welche Rolle die Zentralbanken in der immer noch andauernden Krisenbewältigung spielen.

1. Volkswirtschaftliche Theorien und Realität

Die Situation der Haushalte und Unternehmen

2. Ungleichheit und Sparschwemme der Haushalte

3. Sparschwemme der Unternehmen

4. Ungleichheit und Schulden

5. Sparschwemme und Handelsbilanzen

Die Rolle der Zentralbanken

6. Sparschwemme, billige Kredite und Vermögenspreise

7. Quantitative Easing (QE) und das Bankensystem

8. Zentralbank-Reserven und Geldschöpfung

Die Rolle des Staates

9. Die Auswirkungen von Staatsschulden

10. Deregulierung, Kreditvergabe und Inflation

Kernaussagen:

- Die Geldpolitik der Zentralbanken zielt primär auf einen Anstieg der Investitionen ab

- Bei einem gegenwärtig hohen Kapitalstock ist die Kapitalrendite aber tendenziell niedrig. Investitionen lohnen sich daher immer weniger

- Institutionelle Anleger wollen und dürfen vorwiegend nur in Finanz-, aber nicht in Realkapital investieren

- Die billigen Kredite werden hauptsächlich zum Kauf bereits bestehender Vermögenswerte genutzt und heizen deren Preise an

Das inoffizielle Ziel der Zentralbanken

In den vorigen Beiträgen haben wir festgestellt, dass die extreme Ungleichheit bei Einkommen und Vermögen zu enormen Ersparnissen der oberen Einkommensschichten – einer Sparschwemme – führt. Die Zentralbanken sind sich der extremen Ungleichheit und Sparschwemme bewusst. Der frühere US-Notenbankchef Ben Bernanke selbst hat letzteren Ausdruck ja geprägt.

Und in der Tat ist ein Inflationsziel von zwei Prozent, das viele westliche Zentralbanken verfolgen, auch immer darauf gerichtet, übermäßige Schulden – und damit eben auch übermäßige Ersparnisse in Form bestimmter Finanzvermögen – nicht zum Problem werden zu lassen. Man folgt hier heute weitgehend Irving Fishers Schuldendeflations-Theorie der Großen Depression (hier).

Schulden und bestimmte Finanzvermögen – Kredite, Geld und festverzinsliche Wertpapiere – sollen allein durch die herbeigeführte Preisinflation real allmählich kleiner werden. Die reale Last der Schuldner würde abnehmen, ebenso aber auch das reale Vermögen der Gläubiger. Das Ziel der Notenbanker, die Preise um zwei Prozent ansteigen zu lassen, enthält also auch immer implizit die Absicht reales Finanzvermögen – über die Inflation – vom Gläubiger zum Schuldner umzuverteilen und damit die Vermögensungleichheit abzubauen. Eine Umverteilung der Vermögen ist aber nicht die Aufgabe der Zentralbanken und kann daher auch nur deren inoffizielles und indirektes Ziel sein. Die stetige Aufforderung der Zentralbanken an die Regierungen zu mehr Reformen und fiskalischen Maßnahmen ist vor diesem Hintergrund zu verstehen.

Die offiziellen Ziele der Zentralbanken

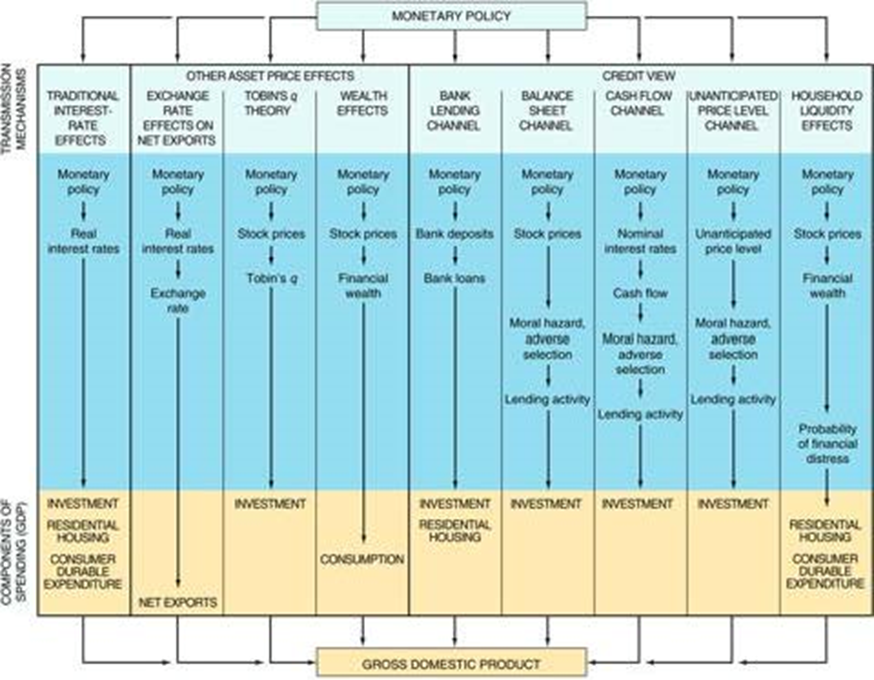

Das offizielle Ziel der Zentralbanken ist die Stabilität der Preise und die monetäre Steuerung der Wirtschaft über die verschiedenen Geldkanäle. Deren gegenwärtige Flutung zielt primär auf einen Anstieg der Investitionen ab. Der Konsumnachfrage kommt als direktes Ziel generell nur eine untergeordnete Rolle zu:

Quelle: Frederic S. Mishkin – The Economics of Money, Banking and Financial Markets

Die Zentralbanken versuchten bisher über die Veränderung der Geldmenge den kurzfristigen Zinssatz und über diesen die längerfristigen Kreditzinsen zu steuern. Wie wir im ersten Teil unserer Beitragsserie gezeigt haben, haben die nationalen Zentralbanken die globale Kontrolle darüber spätestens seit 1971, als US-Präsident Richard Nixon die internationale Gold-Konvertierbarkeit des US-Dollars aufgab, weitestgehend verloren. Geschäftsbanken bestimmen die Geldmenge und Kreditvergabe überwiegend selbst. Dies wurde in der Finanzkrise 2008 eindrücklich deutlich. Mit unkonventionellen Maßnahmen – beispielsweise des Quantitative Easings („QE“) – versuchen die Zentralbanken nun die Kreditvergabe direkt zu beeinflussen, indem sie selbst langfristige Finanzvermögen – momentan überwiegend festverzinsliche Wertpapiere – kaufen um dadurch die Kreditzinsen zu drücken. Ein noch niedrigeres Zinsniveau soll die volatile Investitionsnachfrage befeuern und den Kapitalstock erhöhen. Über die Hebelwirkung des Investitionsmultiplikators soll so auch der Konsum in der Folge angetrieben werden.

Doch als diese Lehren entwickelt wurden, lag der weltweite Kapitalstock deutlich niedriger als heute. Zu Zeiten der Ökonomen Adam Smith und David Ricardo stand das kapitalistische Wirtschaftssystem erst am Anfang. Die Hauptwerke von John Maynard Keynes und den Neoklassikern entfalteten ihre Wirkung erst nach den großen Zerstörungen (des Kapitalstocks) in der ersten Hälfte des 20.Jahrhunderts.

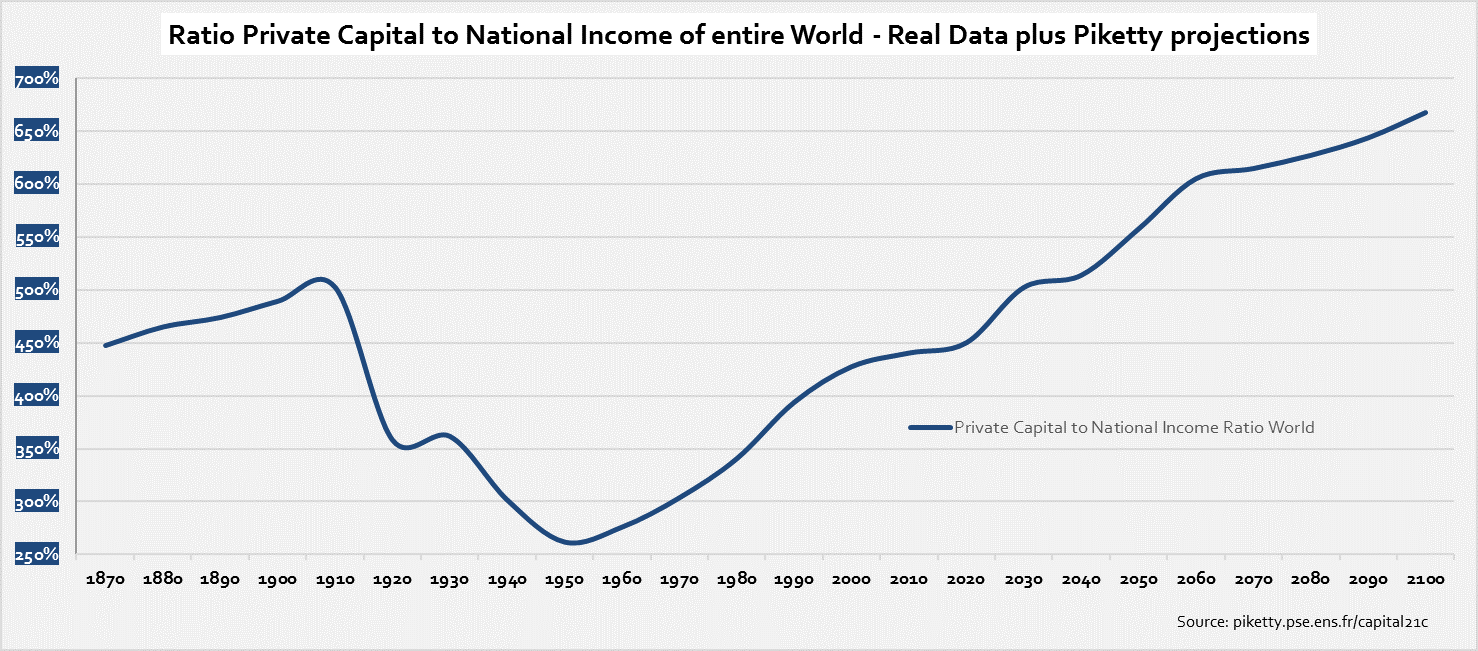

Der von Keynes beschriebene „Tod des Renditejägers/Pensionärs“ – „Euthanasia of the Rentier“ – als Folge eines hohen Kapitalstocks und damit einhergehend niedrigen Kapitalrenditen war damals nur eine futuristische Hypothese. Heute dagegen sind diese Fantasien in den entwickelten Volkswirtschaften bereits Realität. Das Verhältnis von Kapitalstock zu Wirtschaftsleistung ist nicht nur in den Industrieländern nahe seines historischen Hochs, es könnte in den nächsten Jahrzehnten sogar darüber hinaus steigen:

Bei einem hohen Kapitalstock rentieren sich (Netto-) Investitionen – also eine weitere Ausweitung des Kapitalstocks – aber immer weniger. Die Kapitalrenditen tendieren bei ansteigendem Kapitalstock tendenziell gegen Null.

Die Zentralbanken begründen ihre unkonventionelle Nullzinspolitik zwar in der Überzeugung, dass es „irgendwo auf der Welt doch noch positive Kapitalrenditen geben müsse“ (Ben Bernanke). Und in der Tat ist der Kapitalstock in den weniger entwickelten Ländern – Afrika, Asien, Südamerika – noch niedrig. Investitionen sollten sich also gerade dort besonders lohnen.

Doch leider fließen die Ersparnisse der Welt und die billigen Kredite nicht unbedingt in den Aufbau eines Kapitalstocks in den Entwicklungsländern. Neben den mancherlei rechtlichen und politischen Unsicherheiten dort liegt das auch an denen, die diese globalen Ersparnisse primär verwalten und Kredite vergeben: Versicherungen, Pensionskassen, Vermögensverwalter und Staatsfonds der entwickelten Länder wollen und können – auch aus regulatorischen Gründen – die Ersparnisse überwiegend in liquide Finanzinstrumente anlegen. Auch wenn sie in jüngster Zeit vermehrt in illiquidere „Real Assets“ investiert haben. Internationale Banken meiden diese Anlageklassen aufgrund von Liquiditätsanforderungen und anderen Vorschriften ebenfalls. Moderne Finanzmärkte und -instrumente sind in den Entwicklungsländern de facto aber nicht vorhanden, so dass die globale Sparschwemme und die billigen Kredite in den bereits entwickelten Ländern verbleiben und dort nach Anlagemöglichkeiten suchen.

Nicht nur in den Entwicklungsländern verfehlen die Geldkanäle der Zentralbanken aber das Ziel von Investitionen. Auch in den entwickelten Ländern werden die Sparschwemmen und billigen Kredite aufgrund des bereits hohen Kapitalstocks immer seltener zur Finanzierung neuer Investitionen genutzt, sondern stattdessen immer häufiger zum Kauf bereits bestehender Anlagen und Finanzvermögen. Unternehmen kaufen andere, bereits bestehende Unternehmen, bestehendes Finanzvermögen oder ihre eigenen Aktien zurück, und Haushalte verschulden sich auch für Bestandsimmobilien. Die Ersparnisse und die von den Zentralbanken zusätzlich geschaffenen Anreize für Kredite erhöhen also in erster Linie die Preise bestehender Finanz- und Realvermögen in den bereits entwickelten Volkswirtschaften.

Nur in dem Geldkanal, der einen Wohlstandseffekt zum Ziel hat, kommt die Sparschwemme und die billigen Kredite der Zentralbanken also an. Wie wir gesehen haben, befinden sich die steigenden Vermögenswerte in einer von extremer Ungleichheit geprägten Welt aber primär in den Händen der bereits Wohlhabenden. Diese nutzen den Wohlstandszugewinn nur marginal für weitere Konsumausgaben, den Wohlstandseffekt der Geldpolitik brauchen sie dafür nicht. Die expansive Geldpolitik erhöht über die steigenden Vermögenspreise die Ungleichheit nur noch weiter.

Dass die Kapitalrenditen heute trotz hohen Kapitalstocks nicht noch niedriger ausfallen liegt auch an dieser Vermögenspreisinflation, da sich Renditen nicht nur aus Einkommenseffekten sondern immer auch aus Preiseffekten zusammensetzen. Wie wir gesehen haben, steigt aber mit weiter steigender Ungleichheit auch die Sparneigung der oberen Einkommensschichten noch weiter an, mit entsprechend negativen Konsequenzen für das volkswirtschaftliche Wachstum.

Das Resultat der Sparschwemme und geldpolitischen Anreize sind aufgeblähte Vermögenspreise und Schulden, die weit stärker steigen als die sie tragenden Cash-Flows aus Unternehmensgewinnen, Zinsen, Mieten, Löhnen etc. Der Ökonom Hyman Minsky nannte dies „Speculative Finance“ oder im Extremfall gar „Ponzi Finance“.

Die Finanzierung von Finanzmarktblasen kennt langfristig aber nur zwei Auswege:

Durchaus denkbar wäre es, dass die monetären Maßnahmen der Zentralbanken zu einem Anstieg der Güternachfrage führen. Und dass darüber hinaus der Kapitalstock allmählich durch fortwährende Abnutzung soweit abgebaut würde, dass neues Realkapital angeschafft werden muss. Die Staaten und ihre Regierungen könnten ihre angebotsorientierte Wirtschafts- und Austeritätspolitik aufgeben, eine fiskalische Expansion betreiben und beispielsweise in Infrastruktur investieren. In der Folge würden die Investitionen, Kapitalrenditen, Arbeitseinkommen und Preise wieder steigen. In den USA ist diese zarte Hoffnung nach der Wahl Donald Trumps zum US-Präsidenten wiederbelebt worden. Doch im Rest der Welt sieht es momentan nicht danach aus.

Realistischer scheint daher leider der zweite Ausweg: Die Cash-Flows aus Unternehmensgewinnen, Zinsen, Mieten etc. sänken deutlich, wenn die billigen Kredite der Zentralbanken nicht zu einem spürbaren Anstieg der Investitions- und Konsumgüternachfrage führen würden. Löhne und Preise würden weiter stagnieren. Die enttäuschte Hoffnung auf die Zentralbank und die Erkenntnis, dass die hohen Vermögenspreise nicht gerechtfertigt sind, würden Abschreibungen auf Finanz- und Vermögenswerte nach sich ziehen. In der Folge würden sich Unternehmensausfälle häufen, die Arbeitslosigkeit ansteigen und die Güterpreise fallen. Im Extremfall käme es zu einer erneuten Finanzkrise und zu einem weiteren Minsky-Moment.

Im nächsten Teil unserer Serie zeigen wir welche Auswirkungen die QE-Programme der Zentralbanken auf das Geschäftsbankensystem haben.