Ungleichgewichte und die Finanzkrise – Teil 8: Zentralbank-Reserven und Geldschöpfung

Dez 2016

“Das volkswirtschaftliche Kreislaufsystem funktioniert nicht mehr, weil lokale und globale Ungleichgewichte einen Zirkulationsstau verursachen.”

Im vorigen Beitrag fragten wir, welche Auswirkungen die QE-Programme auf die Profitabilität der Geschäftsbanken haben. In diesem achten Teil unserer zehnteiligen Beitragsserie fragen wir nach den Auswirkungen auf deren Kreditvergabe und Geldschöpfung.

1. Volkswirtschaftliche Theorien und Realität

Die Situation der Haushalte und Unternehmen

2. Ungleichheit und Sparschwemme der Haushalte

3. Sparschwemme der Unternehmen

4. Ungleichheit und Schulden

5. Sparschwemme und Handelsbilanzen

Die Rolle der Zentralbanken

6. Sparschwemme, billige Kredite und Vermögenspreise

7. Quantitative Easing (QE) und das Bankensystem

8. Zentralbank-Reserven und Geldschöpfung

Die Rolle des Staates

9. Die Auswirkungen von Staatsschulden

10. Deregulierung, Kreditvergabe und Inflation

Kernaussagen:

- Die den Geschäftsbanken von der Zentralbank aufgezwungenen Reserven können im Wesentlichen nur von der Zentralbank selbst verändert werden

- Da die Zentralbank-Reserven nicht an den privaten Sektor verliehen werden können, können diese Reserven selbst direkt auch keine Güterpreisinflation verursachen

- Die Geschäftsbanken werden indirekt zur Kreditvergabe gezwungen, können das dafür notwendige Eigenkapital aber nur schwerlich aufbringen

- Die Geschäftsbanken dürften in der Folge ihre Kreditvergabe und Geldmengenschöpfung daher eher einschränken als ausweiten, also eher deflationär als inflationär agieren

Im letzten Beitrag haben wir festgestellt, dass die QE-Programme neue Zentralbank-Reserven auf den Geschäftsbank-Bilanzen erzeugen.

Nun könnte man nach der Lektüre eines Standardwerks der Volkswirtschaftslehre – und der dort illustrierten Loanable Funds Theorie – ja den Vorschlag machen, dass die Geschäftsbanken die überschüssigen Zentralbank-Reserven – also ihre Guthaben bei der Zentralbank – als Kredit einfach verleihen sollen um damit wieder profitabel zu werden. Die negativen Renditen der Reserven würden so durch die positiven Renditen der neuen Kredite ersetzt werden.

Und auf dieser Annahme und der daraus abgeleiteten These der exzessiven Kreditvergabe beruht auch die weitläufige Angst einer nicht mehr zu kontrollierenden Inflation der Güterpreise.

Das Problem dabei: Die Annahmen in den meisten Volkswirtschaftsbüchern sind schlichtweg falsch. Einzelne Geschäftsbanken können ihre Reserven zwar UNTEREINANDER verleihen. Die Geschäftsbanken INSGESAMT können diese Zentralbank-Reserven aber definitiv NICHT an den privaten Sektor verleihen. Der Chefökonom von Standard & Poor’s, Paul Sheard, sah sich gar gezwungen eine Wutschrift gegen diese falsche Annahme der Lehre zu verfassen (hier) und die Bank of England gab zur Klärung des Reserve-Missverständnisses extra zwei Bulletins heraus (hier und hier).

Die Reserven der Geschäftsbanken bei der Zentralbank können generell NUR auf drei Wegen verändert werden:

- Die Zentralbank kauft oder verkauft Anleihen – wie im siebten Teil unserer Beitragsserie dargestellt – oder andere Vermögenswerte

- Der private Sektor („Öffentlichkeit“) möchte mehr oder weniger Bargeld halten (Banknoten oder -münzen)

- Die Regierungen verändern ihre Einlagen bei der Zentralbank aufgrund von Haushaltsüberschüssen oder -defiziten

Da die Öffentlichkeit nur einen sehr geringen Teil der gesamten Reserven und Geldmenge als Bargeld hält und auch die Einlagen der Regierungen bei den Zentralbanken verhältnismäßig klein sind, gilt: Die Höhe der Reserven wird weitgehend durch die Zentralbank AUTONOM bestimmt. Die Geschäftsbanken insgesamt haben also selbst gar keinen Einfluss auf die Höhe der Reserven, die sie auf ihren Konten bei der Zentralbank halten und sie können diese Reserven auch nicht an private Haushalte und Unternehmen verleihen. Die Zentralbank-Reserven werden den Geschäftsbanken sozusagen „aufgezwungen“ und unterliegen NICHT ihrer Kontrolle.

Allerdings steuern diese Reserven auch nicht mehr die Kreditvergabe der Geschäftsbanken. Eine Geschäftsbank kann in unserem Giralgeldsystem neues Geld schaffen, indem sie einen Kredit vergibt und das entsprechende Guthaben dem Kunden auf ein Konto gutschreibt.

Früher steuerten die Zentralbanken die so geschaffene Geldmenge und die Kreditvergabe der Geschäftsbanken noch über die Mindestreserveanforderung. Heute bedient sich aber unter den wichtigen globalen Zentralbanken nur noch die chinesische Zentralbank („PBoC“) dieses Werkzeuges. Bei den anderen Zentralbanken der Welt liegen die Mindestreserveanforderungen heute meist im niedrigen einstelligen Prozentbereich und entfalten keine Wirkung mehr. Die Mindestreserveanforderungen stellen für die Geschäftsbanken daher auch keine maßgebliche Restriktion mehr dar.

Die Zentralbanken sind sich natürlich bewusst, dass sie mit einer solch niedrigen Mindestreserveanforderung im einstelligen Prozentbereich die Kreditvergabe und Geldschöpfung der Geschäftsbanken nicht mehr direkt steuern können. Aber die Zentralbanken wissen, dass den Geschäftsbanken NUR zwei Möglichkeiten verbleiben um die negativen Folgen der aufgezwungenen Zentralbank-Reserven abzufedern:

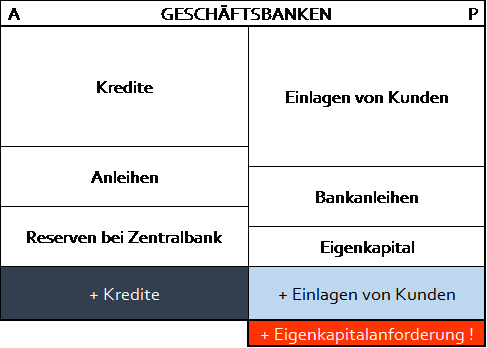

- Die Geschäftsbanken vergeben mehr Kredite. Dadurch erzeugen sie neue Kundeneinlagen („neues Geld“) und verlängern ihre Bilanz:

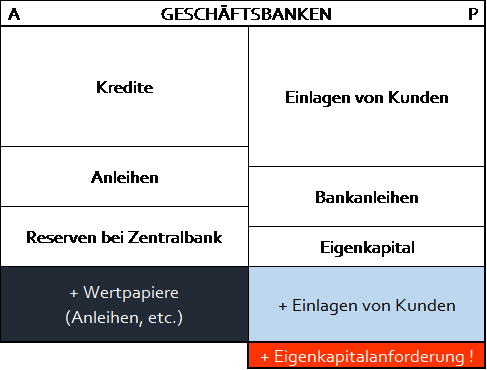

- Die Geschäftsbanken kaufen Anleihen oder andere Vermögenswerte vom privaten Sektor, also nicht von anderen Geschäftsbanken. Dadurch erzeugen sie ebenfalls neue Kundeneinlagen („neues Geld“) und verlängern ihre Bilanz:

In beiden Fällen würden sich die Bilanz-Aktiva wie auch die Bilanz-Passiva erhöhen, es würde also eine Bilanzverlängerung stattfinden. Diese Bilanzverlängerung würde die Gesamtbilanzgröße relativ zu den Zentralbank-Reserven größer werden lassen und damit deren negative Auswirkungen abfedern. Und diese zusätzliche, indirekte Kreditvergabe – über den Kauf von Wertpapieren – oder direkte Kreditvergabe – über NEUE Kredite – ist ja gerade das indirekte Ziel des QE-Programms der Zentralbank. Die erhöhte Kreditvergabe würde die Nachfrage nach Konsum- und Investitionsgüter anheizen und damit das Wirtschaftswachstum steigern. Der Kauf von Wertpapieren durch die Geschäftsbanken würde den „Portfolio Rebalancing“-Effekt des privaten Sektors noch verstärken. Die Unternehmen und privaten Haushalte hätten durch den Verkauf ihrer Wertpapiere an die Geschäftsbanken zusätzliche liquide Mittel in der Hand, die sie für den Kauf anderer, höherrentierlicher Vermögenswerte aus dem In- oder Ausland nutzen könnten. Durch den Kauf ausländischer Vermögenswerte würde ein zusätzlicher Effekt über den Wechselkurs – der Exchange-Rate-Effekt – zur Ankurbelung der Exporte erreicht.

Es besteht zwar auch die Möglichkeit, dass ein Teil des neu geschaffenen Geldes als Bargeld in Umlauf gerät und dadurch die Zentralbank-Reserven sinken würden. Dieser Effekt ist aber minimal und wird daher hier nicht weiter berücksichtigt.

Die Zentralbanken üben also über den Anleihekauf der QE-Programme und den daraus entstehenden Zentralbank-Reserven indirekt Druck auf die Geschäftsbanken aus, damit diese möglichst ihre Kreditvergabe steigern.

Doch hier haben die Zentralbanken die Rechnung wohl ohne den Wirt gemacht. Dies gilt insbesondere für die Europäische Zentralbank (EZB).

Denn die angestrebte Ausweitung der Kreditvergabe durch die Geschäftsbanken würde bedeuten, dass die Geschäftsbanken – aufgrund der Bilanzverlängerung bei der Kreditvergabe – weiteres Eigenkapital aufbringen müssten. Wie wir im siebten Teil unserer Beitragsserie gesehen haben, müssen die Geschäftsbanken im Euroraum bereits aufgrund des QE-Programms rund EUR 68 Mrd. an neuem Eigenkapital aufnehmen, wenn sie ihre Eigenkapitalquote (in Relation zur Gesamtbilanzgröße) beibehalten wollen. Weiten die Geschäftsbanken nun auch noch ihre eigene Kreditvergabe aus, kämen weitere Eigenkapitalanforderungen oben drauf. Insgesamt wären dann wohl weit mehr als EUR 100 Mrd. an neuem Eigenkapital für die Geschäftsbanken des Euroraums erforderlich.

In einem euphorischen Marktumfeld und bei einer günstigen Prognose für den Geschäftsbankensektor sollte die Aufbringung dieses zusätzlichen Eigenkapitals kein Problem sein. Doch von einer solchen Situation kann heute keine Rede sein. Analystenprognosen im Financial Stability Review der EZB schätzen die Eigenkapitalrendite der Euroraum-Geschäftsbanken für das Gesamtjahr 2016 auf mickrige 6 Prozent. Und aufgrund der flachen Zinsstrukturkurve – und der daraus resultierenden niedrigen Zinsmarge – dürfte die Eigenkapitalrendite der Geschäftsbanken auf absehbare Zeit auch kaum höher werden.

Darüber hinaus müssen die Renditen der zusätzlichen Vermögenswerte – der Kredite und Anleihen – ja deutlich höher sein als die zu zahlenden Zinsen auf die neu geschaffenen Verbindlichkeiten. Ansonsten würde die Bilanzverlängerung die Profitabilität der Geschäftsbanken nur weiter mindern. Viele Staatsanleihen und andere bonitätsstarke Vermögenswerte sind auch aufgrund des QE-Programms in den negativen Bereich gesunken. Daher kommen momentan als zusätzliche Vermögenswerte für die Geschäftsbanken nur risikoreiche Wertpapiere und Kredite in Frage. Solch risikoreiche Aktiva erhöht aber zum einen das Kreditausfallrisiko weiter und belastet andererseits die Eigenkapitalquote überproportional. Im EZB Financial Stability Review wird auch immer wieder auf den hohen Anteil fauler Kredite im Euroraum hingewiesen. Das Kreditausfallrisiko ist also bereits hoch.

Bei solch niedrigen Renditeaussichten und hohen Risiken dürfte es für die Geschäftsbanken sehr schwierig werden das zusätzlich notwendige Eigenkapital am Finanzmarkt oder durch einbehaltene Gewinne aufzubringen.

Einzelne Geschäftsbanken werden daher weiter versucht sein ihre Profitabilität dadurch zu steigern, dass sie die zu zahlenden negativen Reserve-Zinsen an ihre Kunden weiterreichen. Die Kunden würden ihre Einlagen – und damit auch die Zentralbank-Reserven der Geschäftsbank – in der Folge womöglich zu einer anderen Geschäftsbank „tragen“. Wie wir gezeigt haben, kann aber nur die Zentralbank selbst die Höhe der Zentralbank-Reserven verändern. Insgesamt blieben diese konstant und würden nur von einer Geschäftsbank zur anderen wechseln.

Bei negativen Einlagezinsen besteht dann die Gefahr, dass sich die Kunden ihr Geldvermögen auszahlen lassen und in Form von Bargeld, Geldnoten und -münzen, halten wollen. Das Bargeld als reines Aufbewahrungsmittel in den Händen des privaten Sektors – also ohne dass es zirkuliert – entzieht dem Finanzsystem nicht nur Liquidität, sondern der Wirtschaft auch die Konsum- und Investitionsnachfrage. Es besteht auch ein erhebliches Potential für einen Bankenansturm, einen „Bank Run“, wenn zu viele Kunden bei Negativzinsen gleichzeitig Geld von ihrem Konto bei der Geschäftsbank abheben.

Darüber hinaus besteht auch die Gefahr, dass die Geschäftsbankkunden ihr Geld auf Konten des Nichtbankensektors transferieren, beispielsweise auf Einlagen-ähnlichen Konten bei Finanztechnologieunternehmen (FinTecs), um die negativen Einlagezinsen zu umgehen. Die Verkürzung ihrer Bilanz-Passiva durch den Abfluss der Kundeneinlagen können die traditionellen Geschäftsbanken nur wiederum heilen, indem sie auch ihre Bilanz-Aktiva verkürzen. Die daraus resultierende Einschränkung der Kreditvergabe oder der Verkauf anderer wertvoller Vermögenswerte würde aber wiederum die Profitabilität der Geschäftsbanken belasten und die Reserve-Problematik weiter verschärfen, da diese ja unverändert hoch blieben. Die Folge wäre eine weitere Senkung des Einlagenzinses für die Kunden mit einer erneuten Bilanzverkürzung: Die klassische Definition einer Spirale nach unten („Death Spiral“).

In den USA wirkt das QE-Programm stimulierend, aber hauptsächlich über den relativ größeren Finanzmarkt. Zudem wurden dort die faulen Kredite aus den Bilanzen der Geschäftsbanken entfernt und diese rekapitalisiert. Aber selbst dort tun sich die Geschäftsbanken – von den Investmentbankabteilungen einmal abgesehen – schwer ihre Profitabilität zu steigern und die Kreditvergabe auszuweiten.

In Europa ist der Druck der EZB auf das relativ zum Finanzmarkt größere und schwächere Geschäftsbankensystem über die aufgezwungenen Reserven sogar kontraproduktiv und schädlich.

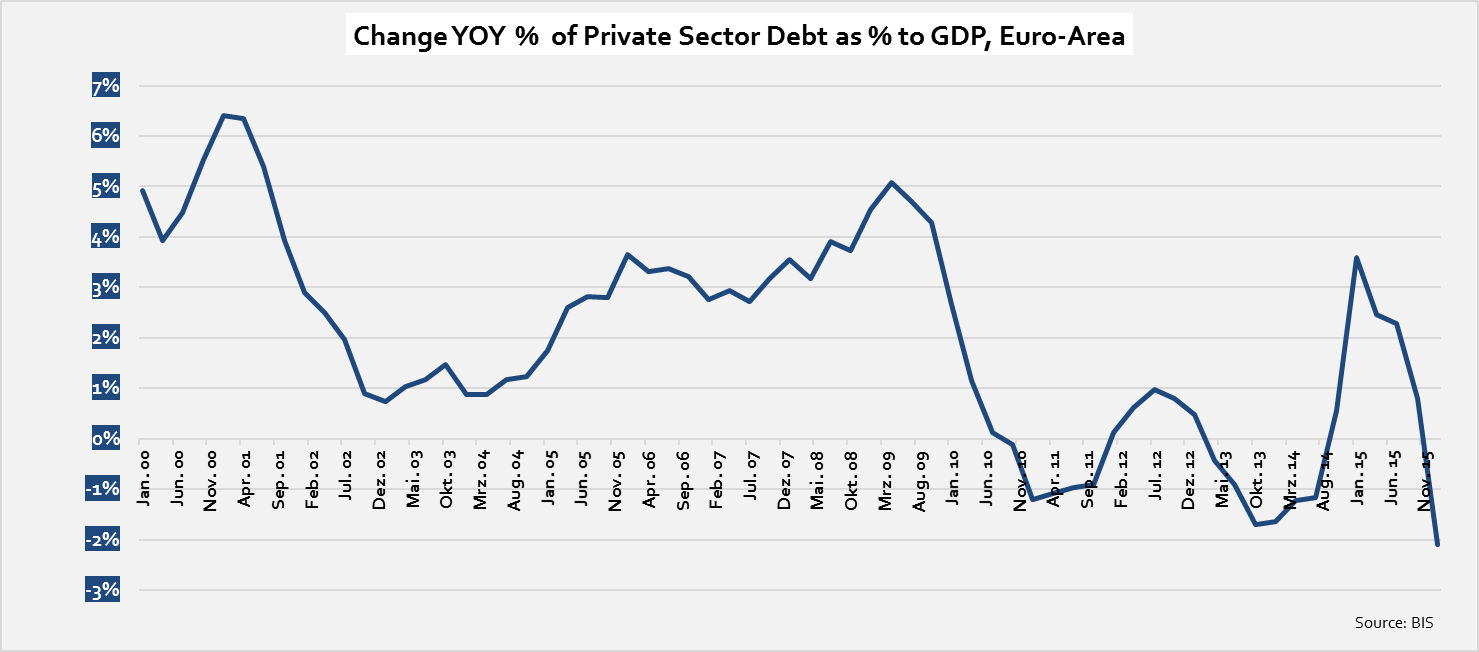

Kein Wunder: In einem Geldsystem, in dem Mindestreserven nicht mehr restriktiv wirken, können Überschussreserven die Kreditvergabe und die Geldmengenschöpfung der Geschäftsbanken auch nicht mehr stimulieren. Ein Blick auf die Kreditvergabe an die privaten Haushalte und Unternehmen (Non-Financials) im Euroraum macht dies deutlich:

Die Kreditvergabe und Geldmengenschöpfung durch die Geschäftsbanken dürfte also entgegen der Ziele der Zentralbanken, speziell im Euroraum, nicht ausgeweitet werden, sondern im Gegenteil tendenziell eher weiter schrumpfen.

Zwar kann die durch die QE-Programme neugeschaffene Liquidität bei den privaten Haushalten und Unternehmen die Konsum- und Investitionsgüternachfrage stimulieren und daher inflationär wirken. Auf die Geschäftsbanken und deren Kreditvergabe wirken die durch die QE-Programme aufgezwungenen Zentralbank-Reserven aber kontraktiv und deflationär. Eine ungezügelte Kreditvergabe, die die Güterpreise anheizt, ist aufgrund der hier dargestellten Mechanismen und Gegebenheiten also nicht zu befürchten.

Die Rolle der Zentralbanken: Fazit

Das beherzte Eingreifen der Zentralbanken zu Beginn der Krise im Jahr 2008 hat eine erneute grosse Depression verhindert. Die Zentralbanken verstanden es die Stimmung der Finanzmarktteilnehmer positiv zu beeinflussen und damit die Kreditvergabe des Finanzsystems zu stabilisieren.

Die QE-Programme haben aber die Profitabilität der Geschäftsbanken reduziert und deren Eigenkapitalanforderungen erhöht. Sie zwingen die Geschäftsbanken zur Aufnahme neuen Eigenkapitals zu einer Zeit, in der ihre Ertragssituation schwach ist und die Finanzmärkte ihnen nur ungern Eigenkapital zur Verfügung stellen. Entgegen der Ziele der Zentralbanken dürften sie ihre Kreditvergabe daher eher einschränken als ausweiten.

In vielen Ländern konnte die positive Wirkung der QE-Programme auf die Finanzmärkte die negative Wirkung auf das Geschäftsbankensystem ausgleichen oder sogar übertreffen. Dies gilt insbesondere für die USA.

Im Euroraum hingegen, spielt das Geschäftsbankensystem für die Kreditversorgung der Volkswirtschaften eine entscheidende Rolle. Die Schwächung des Geschäftsbankensystems durch die QE-Programme dürfte sich deshalb speziell dort weiterhin negativ auf das Wirtschaftswachstum auswirken.

In den letzten beiden Beiträgen unserer zehnteiligen Serie analysieren wir die Rolle eines zentralen Akteurs im volkswirtschaftlichen Kreislaufsystem: dem Staat.